Hưởng lợi trực tiếp từ giá nông sản thế giới tăng mạnh, kéo theo nhu cầu về phân bón và kỳ vọng chính sách mới, nhóm cổ phiếu ngành phân bón liên tục bứt phá, xác lập vùng giá mới và dự báo sẽ tiếp tục đà tăng trong thời gian tới bởi triển vọng tích cực.

1. Giá hàng hóa nông sản tăng mạnh trên phạm vi toàn thế giới

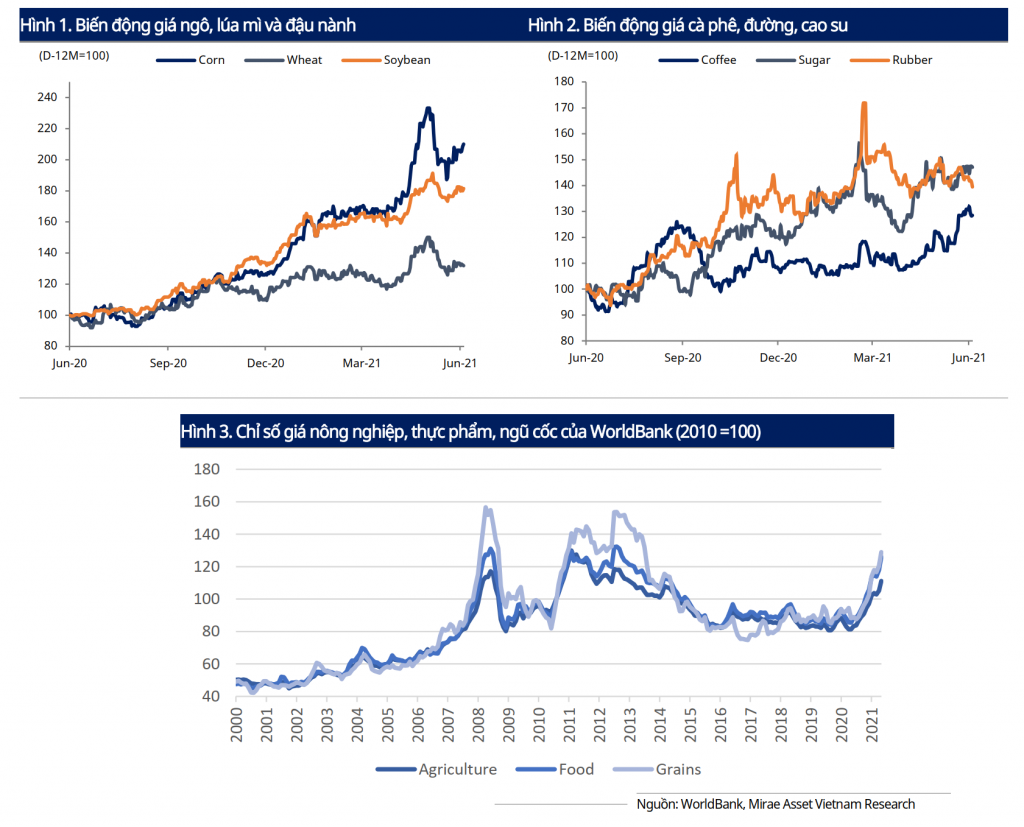

Sau khi tạo đáy vào T4/2020 do khủng hoảng COVID–19, giá nông sản đã có sự hồi phục mạnh mẽ và tăng lên mức cao nhất 5 năm. Chỉ số giá nông sản và ngũ cốc của WorldBank (WB) có mức tăng lần lượt 36.6% và 36.4% từ đáy T4/2020.

Mức tăng ấn tượng trong một thời gian ngắn, và sau chu kỳ giảm giá kéo dài 8 năm có thể đang báo hiệu về một chu kỳ tăng giá mới của ngành nông nghiệp.

2. Giá phân bón thế giới và Việt Nam

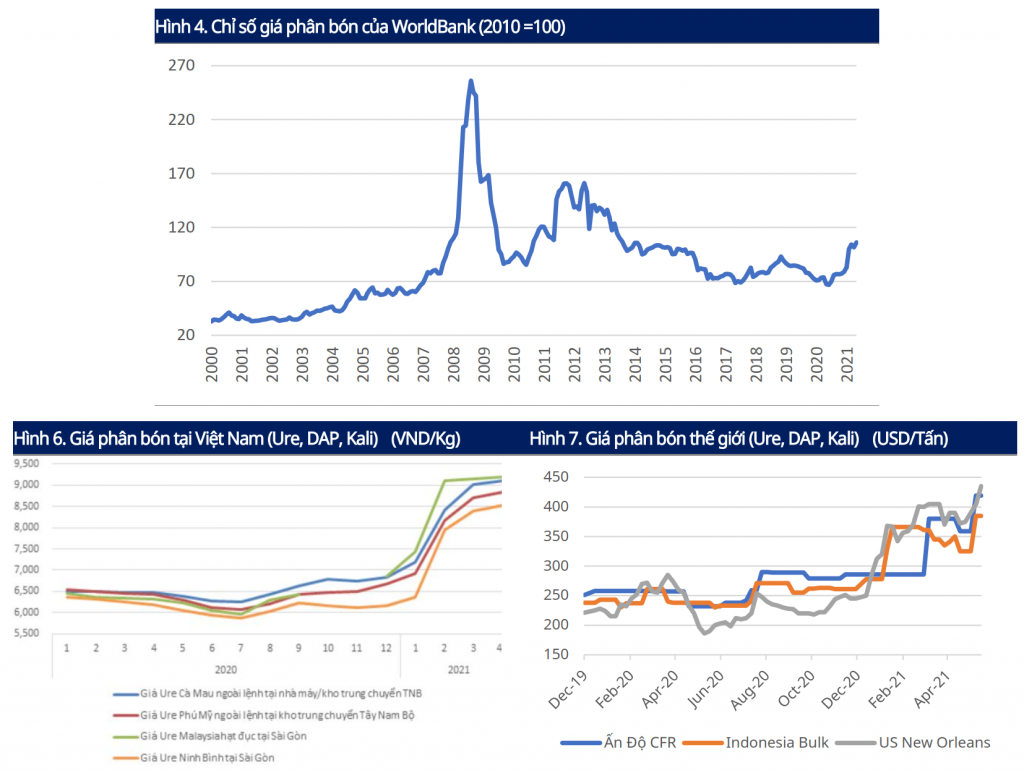

Giá phân bón thế giới có độ trễ 2 tháng so với giá nông sản khi tạo đáy vào T6/2020, từ đây, chỉ số giá phân bón của WorldBank (WB) đã tăng 58.8%, cao nhất 5 năm trở lại đây.

Giá phân bón Việt Nam tạo đáy trong khoảng T7–10/2020, và chỉ thực sự tăng mạnh từ cuối T12/2020. Bên cạnh giá, khối lượng tiêu thụ phân bón của Việt Nam 4 tháng đầu năm 2021 cũng tăng 8.2% CK. Trái ngược với xu hướng giảm trong những năm trước đó.

3. Nhu cầu tăng kéo theo giá nguyên liệu đầu vào

Giá các loại nguyên liệu đầu vào ngành phân bón đều có mức tăng giá mạnh mẽ. Tính từ đáy khủng khoảng COVID–19, 31/03/2020, khí thiên nhiên tăng 106%, dầu nhiên liệu (dầu FO, giá bán khí ở Việt Nam được neo theo giá dầu FO) tăng 106%.

Đối với nguyên liệu đầu vào của phân Lân và Kali: Acid phosphoric tại Trung Quốc tăng 58%, quặng phosphoric Bắc Phi tăng 80%; riêng giá Kali thế giới hiện tại mới bắt đầu hồi phục về mức trước dịch, nhưng đang tăng khá mạnh mẽ tại thị trường Mỹ. Từ 21/6, Liên minh Châu Âu bắt đầu áp lệnh cấm vận với Belarus, nơi có nhà sản xuất Kali lớn nhất thế giới khiến giá Kali có thể tiếp tục tăng cao.

Giá bán và chi phí đầu vào đều đã tăng mạnh, khiến triển vọng ngắn hạn trở nên khó dự đoán. Tuy nhiên về trung–dài hạn, nếu giá nông sản giữ được mức cao hay tiếp tục tăng sẽ hỗ trợ cho ngành phân bón.

4. Tiêu thụ phân bón/ha của Việt Nam đã ở mức cao so với thế giới

Theo Tổng Cục Thống Kê (TCTK), tổng diện tích canh tác đạt đỉnh trong 2013 và bắt đầu xu hướng giảm vvà có xu hướng tăng tốc trong 2 năm gần đây (2018–2019). Sự suy giảm chủ yếu đến từ diện tích trồng các loại cây có mùa vụ hàng năm như lúa, ngô, mía… (CAGR -1.4%/năm, 2 năm gần nhất giảm 2.1%–2.5%). Có thể thấy sự chuyển đổi cơ cấu cây trồng rõ rệt từ các cây có mùa vụ hàng năm sang cây lâu năm: Cây ăn trái, cây công nghiệp.

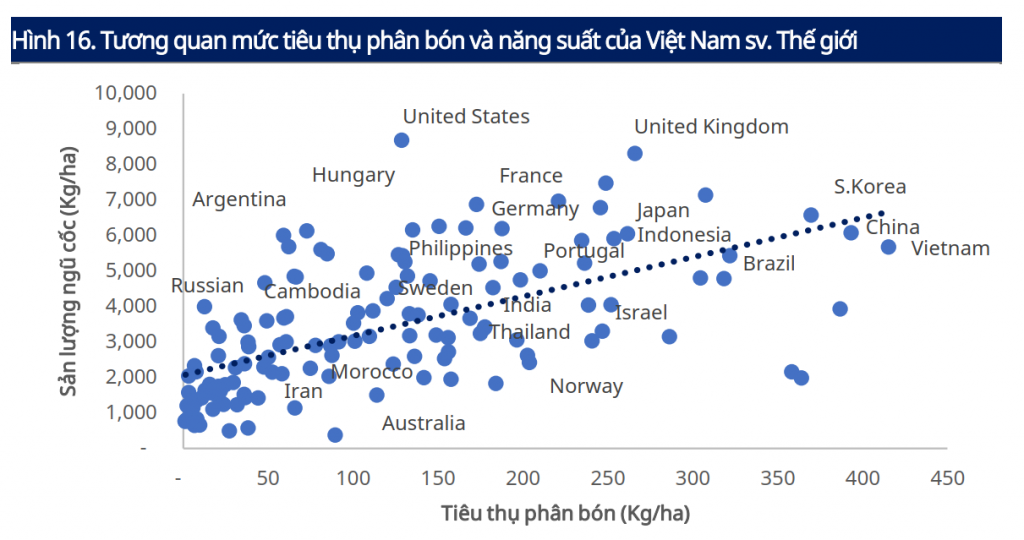

Theo thống kê từ WB, năm 2018, trung bình Việt Nam sử dụng 415 Kg phân bón trên mỗi hecta đất canh tác, ở mức cao nhất trong khu vực. Đổi lại, sản lượng ngũ cốc cũng đạt mức khá cao, 5,685 Kg/ha. Từ năm 2013 mức độ tiêu thụ phân bón/ha của Việt Nam đạt đỉnh ở mức 484Kg/ha và giảm dần về 415 Kg/ha năm 2018. Điều này cho thấy mức độ thâm nhập thị trường của phân bón đã sớm tới giới hạn.

Mặt khác, hiện tại chính sách thuế xếp phân bón vào nhóm không chịu thuế giá trị gia tăng nên khách hàng không phái trả thêm 10% thuế giá trị gia tăng khi mua nhưng khi doanh nghiệp thanh toán các chi phí đầu vào của quá trình sản xuất vẫn phải chịu 10% thuế giá trị gia tăng.

Mới đây, ngày 6/5, Chính phủ ban hành Nghị quyết 48 về việc sửa đổi, bổ sung luật thuế giá trị gia tăng. Nếu luật thuế mới được thông qua, ngành phân bón sẽ chịu 5% thuế giá trị gia tăng. Đồng nghĩa, giá bán tăng 5% nhưng doanh nghiệp sẽ được khấu trừ toàn bộ 10% thuế giá trị gia tăng cho các chi phí đầu vào.

Kết quả sẽ còn tùy thuộc vào việc các doanh nghiệp điều chỉnh giá bán ra sao sau luật mới. Tuy nhiên, về cơ bản đây là thay đổi tích cực đối với ngành phân bón.

Chúc Anh/Chị có nhiều kiến thức và cơ hội đầu tư hơn nữa!

Nguồn MAS, Chứng+

– Edward Thorp")