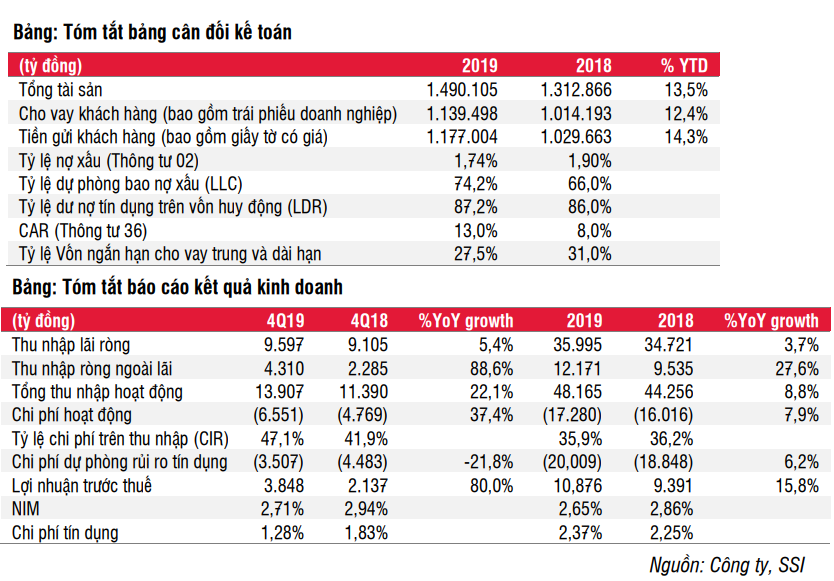

BID gần đây công bố kết quả tài chính năm 2019 với tổng thu nhập hoạt động và lợi nhuận trước thuế năm 2019 lần lượt đạt 48,2 nghìn tỷ đồng (+8,8% YoY) và 10.876 tỷ đồng (+15,8% YoY), hoàn thành 105,6% kế hoạch năm của ban lãnh đạo.

Tín dụng tăng trưởng khá, nhất là cho vay bán lẻ: tổng tín dụng tăng 12,4% YoY (so với mức tăng 13,56% YoY của toàn ngành), với các khoản cho vay cá nhân và SME lần lượt tăng 21,5% YoY và 18% YoY, và trái phiếu doanh nghiệp (được tính là tín dụng theo quy định tại Việt Nam) giảm 11,3% YoY trong năm 2019.

NIM thu hẹp 22 bps YoY đạt 2,67% trong năm 2019 do lợi suất sinh lợi trung bình đi ngang (+2 bps YoY) và chi phí vốn tăng (+29 bps YoY).

Thu nhập ngoài lãi tăng mạnh +27,6% YoY, nhờ thu nhập phí ròng (+20,5% YoY), lãi ròng từ kinh doanh ngoại hối (+43,8% YoY) và thu hồi nợ (+29% YoY).

Chi phí hoạt động được kiểm soát tốt, với tỷ lệ chi phí trên thu nhập (CIR) giảm còn 35,9% trong năm 2019 từ 36,2% trong năm 2018. Chi phí tín dụng đạt 1,86%, thấp hơn mức 1,98% trong năm 2018, nhưng vẫn thuộc nhóm có mức cao nhất trong ngành.

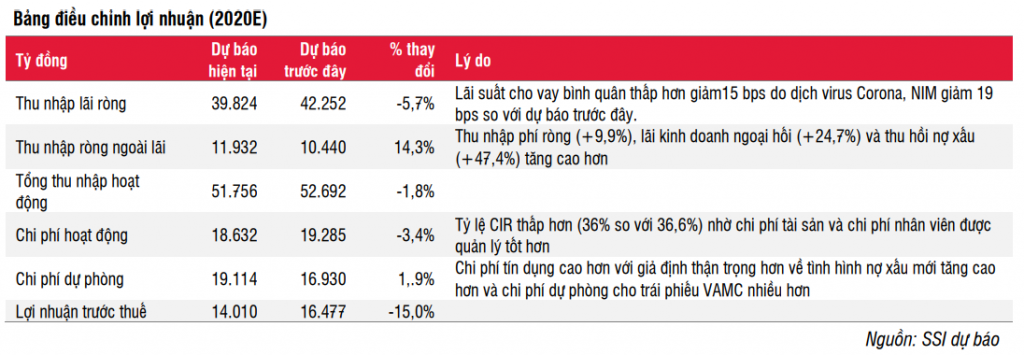

Chúng tôi điều chỉnh giảm 15% ước tính lợi nhuận năm 2020, chủ yếu là do ảnh hưởng tiêu cực từ việc bùng phát dịch virus Corona và các giả định thận trọng hơn của chúng tôi về nợ xấu phát sinh mới cao hơn, cũng như chi phí dự phòng cho trái phiếu VAMC cao hơn ước tính trước đây.

Trong năm 2020, chúng tôi dự báo lợi nhuận trước thuế sẽ đạt 14,01 nghìn tỷ đồng (+28,8% YoY). Chúng tôi ước tính ROAA và ROAE lần lượt đạt 0,6% và 13,6%, và BVPS năm 2020 ước tính là 20.088 đồng (trước khi tăng vốn điều lệ).

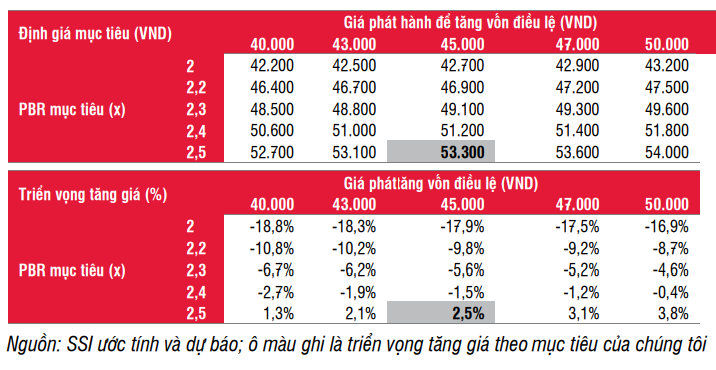

Trong năm 2020, ngân hàng đặt kế hoạch phát hành thêm 5% cổ phần để tăng vốn điều lệ (tỷ lệ sau khi tăng vốn). Mặc dù chúng tôi chưa đưa kế hoạch tăng vốn này vào mô hình lợi nhuận của chúng tôi, nhưng chúng tôi vẫn tính đến trong việc định giá.

Vì chúng tôi giả định giá phát hành là 45.000 đồng/cp và với PBR mục tiêu mới là 2,5 lần (từ 2 lần), chúng tôi điều chỉnh tăng giá mục tiêu 1 năm lên 53.300 đồng/cp (giá mục tiêu trước đây là 42.900 đồng/cp). Với triển vọng tăng giá ở mức 7,7%, chúng tôi hạ khuyến nghị cổ phiếu xuống PHÙ HỢP THỊ TRƯỜNG (từ KHẢ QUAN). Rủi ro giảm đối với khuyến nghị: tình hình nợ xấu cao hơn ước tính; Yếu tố hỗ trợ tăng giá: việc thoái vốn khỏi Công ty TNHH Bảo hiểm Nhân thọ BIDV Metlife nhanh hơn dự kiến.

Cập nhật kết quả kinh doanh năm 2019

BID gần đây công bố báo cáo tài chính Q4/2019, với tổng thu nhập hoạt động và lợi nhuận trước thuế đạt 13,9 nghìn tỷ đồng và 3,85 nghìn tỷ đồng, lần lượt tăng 19,6% YoY và 73,5% YoY. Tổng thu nhập hoạt động và lợi nhuận trước thuế hợp nhất năm 2019 đạt 48,2 nghìn tỷ đồng và 10.876 tỷ đồng tăng lần lượt là 8,8% YoY và 15,8% YoY, hoàn thành 105,6% kế hoạch năm của ban lãnh đạo.

Kết quả này cao hơn 3,58% so với dự báo lợi nhuận trước thuế ban đầu của chúng tôi là 10,5 nghìn tỷ đồng trong năm 2019, chủ yếu vì thu nhập lãi ròng đạt 35.995 tỷ đồng, hay thấp hơn 4,1% so với dự báo của chúng tôi. Thu nhập ròng ngoài lãi đạt 12.171 tỷ đồng, cao hơn 14,8% so với dự báo của chúng tôi do thu nhập từ phí tốt hơn, lãi từ hoạt động kinh doanh ngoại hối, và các khoản nợ xấu thu hồi tốt hơn.

Mở rộng tín dụng, chú trọng cho vay bán lẻ: Chúng tôi ước tính tổng tín dụng tăng 12,4% YoY (so với 13,56% YoY đối với toàn ngành), với các khoản vay tăng 13% YoY và trái phiếu doanh nghiệp giảm 11,3% YoY. Cho vay cá nhân và SME tăng 21,5% YoY và 18% YoY, tăng tỷ trọng trong tổng các khoản cho vay lần lượt lên 34,1% (từ 31,6% trong năm 2018) và 28% (từ 26,8% trong năm 2018). Tiền gửi của khách hàng cá nhan tăng 9,7% YoY, chiếm 53,7% trong tổng tiền gửi. BID tiếp tục dẫn đầu ngành về tổng thị phần tín dụng (13,4%) cũng như thị phần cho vay cá nhân, theo BID.

NIM thu hẹp do chi phí vốn tăng: Mặc dù tín dụng tăng trưởng tốt, thu nhập lãi ròng năm 2019 chỉ tăng 3,7% YoY đạt 36 nghìn tỷ đồng, khi NIM giảm 22 bps YoY xuống 2,67%. Do lợi suất tài sản đi ngang (+2 bps YoY) và chi phí vốn tăng (+29 bps YoY). NIM đã có xu hướng giảm kể từ năm 2018, với chi phí lãi tăng cao hơn mức tăng trưởng thu nhập lãi do ngân hàng tập trung tăng Vốn cấp 2. Để tăng NIM, BID cũng đã cắt giảm khoản cho vay bằng ngoại tệ xuống 6,2% YoY. Thay vào đó, ngân hàng tăng cường cho vay bằng đồng VND, vốn có lợi suất cao hơn, thêm +14,9% YoY ngoài việc mở rộng cho vay bán lẻ. Tuy nhiên, 60% các khoản vay của ngân hàng thuộc các lĩnh vực được ưu tiên theo quy định của Chính phủ, và BID giảm lãi suất cho vay đối với các khoản vay trong các lĩnh vực được ưu tiên ba lần, với tổng mức giảm 150 bps trong năm 2019. Lợi suất cho vay bình quân giảm nhẹ 3 bps YoY xuống 8,51%. Thu nhập lãi từ các công cụ nợ cũng giảm 11,3% YoY, đồng thời với các động thái của ngân hàng trong việc giảm số dư trái phiếu doanh nghiệp với cùng tốc độ.

Với tổng vốn huy động tăng 14,3% so với đầu năm, cao hơn mức tăng trưởng tín dụng là 12,4% so với đầu năm, tỷ lệ LDR giảm nhẹ từ mức 90% trong năm 2018 xuống còn 87,2%. Lãi suất tiền gửi bình quân đối với tiền gửi của khách hàng tăng 39 bps YoY. Trong năm 2019, BID tích cực gia tăng tiền gửi ngắn hạn và dài hạn của khách hàng lần lượt là 12,8% YoY và 6,3% YoY. Ngoài ra, BID cũng đẩy mạnh việc phát hành các công cụ nợ ngắn hạn (+249% YoY), đồng thời giảm 51% trái phiếu dài hạn trước khi nhận được tiền tăng vốn mới từ thỏa thuận M&A với ngân hàng KEB Hana.

Trong năm 2019, BID ghi nhận 5,78 nghìn tỷ thu nhập từ nợ xấu đã xóa, mức cao nhất trong ngành, trong khi chỉ số này đều giảm ở hầu hết các ngân hàng khác. Theo quan điểm của chúng tôi, kết quả này là hợp lý, vì BID đang ở giữa quá trình xử lý nợ xấu. Thu nhập ngoài lãi tăng trưởng mạnh mẽ +27,6% YoY, tăng tỷ trọng trong tổng thu nhập hoạt động từ 21,5% trong năm 2018 lên 25,3%, nhờ thu nhập phí ròng (+20,5% YoY), lãi ròng từ hoạt động kinh doanh ngoại hối (+43,8% YoY), và thu nhập từ nợ xấu đã xóa (+29% YoY).

Chi phí hoạt động được kiểm soát tốt, chỉ tăng 7,9% trong năm 2019 nhờ các chi phí liên quan đến tài sản tăng thấp. Tỷ lệ CIR giảm xuống 35,9% trong năm 2019 từ 36,2% trong năm 2018.

Chi phí tín dụng ở mức 1,86% trong năm 2019, thấp hơn mức 1,98% trong năm 2018, nhưng vẫn thuộc nhóm có mức cao nhất trong ngành (sau VPB: 4,45% và MBB: 2%). Trong năm 2019, BID đã trích lập 20 nghìn tỷ đồng chi phí dự phòng nợ xấu, tăng 6,2% YoY hay tương đương 41,5% trong tổng thu nhập hoạt động. Ngân hàng cũng xóa 16,02 nghìn tỷ đồng nợ xấu, giảm 2,7% YoY. Tính đến cuối năm 2019, chất lượng tài sản nhìn chung được cải thiện, với tỷ lệ nợ xấu ở mức 1,74%, giảm 16 bps YoY, trong khi tỷ lệ dự phòng bao nợ xấu (LLC) cải thiện lên 74% từ 66% trong năm trước.

Năm 2019 tỷ lệ CAR Basel I và Vốn cấp 1 của ngân hàng mẹ tăng lần lượt lên 13% và trên 8%: Trong Q4/2019, BID đã hoàn tất thủ tục phát hành 603,3 triệu cổ phiếu mới (tương đương 15% vốncủa công ty sau khi tăng vốn) cho nhà đầu tư chiến lược là ngân hàng KEB Hana. Thương vụ này đóng góp 20,2 nghìn tỷ đồng vào vốn chủ sở hữu của ngân hàng, tăng vốn điều lệ của BID lên 40,22 nghìn tỷ đồng, mức cao nhất trong ngành ngân hàng. Việc tăng vốn đã gia tăng nguồn vốn dự trữ và sức khỏe tài chính của ngân hàng. Trong Q4/2019, ngân hàng đã trả cổ tức bằng tiền mặt cho năm 2017 và 2018 với tổng 14% mệnh giá.

Điều chỉnh dự báo cho năm 2020

Chúng tôi điều chỉnh giảm 15% ước tính lợi nhuận năm 2020, chủ yếu là do ảnh hưởng tiêu cực từ việc bùng phát dịch virus Corona và các giả định thận trọng hơn của chúng tôi về nợ xấu phát sinh mới cao hơn, cũng như chi phí dự phòng cho trái phiếu VAMC cao hơn ước tính trước đây.

Trong năm 2020, chúng tôi dự báo tổng tài sản, tín dụng và tiền gửi khách hàng của ngân hàng tăng lần lượt là 10,2%, 14% và 13%. Tổng tài sản tăng 13,5% YoY trong năm 2019 sau khi ngân hàng KEB Hana góp vốn trong tháng 11, phần lớn khoản tiền này được gửi tại Ngân hàng trung ương. Với cơ sở vốn hiện tại được tăng cường, BID có thể giảm tăng trưởng tiền gửi trong khi tăng tốc độ tăng trưởng tín dụng lên mức cao hơn so với năm 2019 (+12,4% YoY).

Chúng tôi ước tính thu nhập lãi ròng tăng 10,6% YoY, nhờ tài sản sinh lãi tăng 10,58% YoY và NIM giảm nhẹ ở mức 2,63% (-4 bps YoY). Trong năm 2020, số lượng lớn tiền gửi ở Ngân hàng Nhà nước (135,3 nghìn tỷ đồng, chiếm 9,1% tổng tài sản) cuối năm 2019 sẽ được đem cho vay hoặc đầu tư để mang lại lợi nhuận cao hơn. Chúng tôi cũng tin rằng dư nợ cho vay sẽ tiếp tục được tái cơ cấu theo hướng cho vay bán lẻ nhiều hơn để có lợi suất tốt hơn. Tuy nhiên, chúng tôi ước tính lợi suất thu nhập bình quân sẽ giảm do dịch virus Corona làm giảm hoạt động kinh tế nói chung, và ngân hàng có thể phải chủ động giảm lãi suất cho vay cho phù hợp với chính sách của Chính phủ để hỗ trợ các doanh nghiệp bị ảnh hưởng tiêu cực.

Đối với thu nhập ròng ngoài lãi, chúng tôi dự báo thu nhập phí ròng tăng 20% YoY, tiếp tục là động lực tăng trưởng mạnh mẽ kể từ năm 2017, tăng theo tiến độ của ngân hàng bán lẻ. Thu nhập phí từ dịch vụ thanh toán và bancassurance sẽ tiếp tục là động lực tăng trưởng chính, theo quan điểm của chúng tôi.

Thu nhập từ kinh doanh ngoại hối và đầu tư chứng khoán ước tính giảm 12,9% YoY trong năm 2020E do mức cơ sở so sánh cao trong năm 2019, đặc biệt xuất phát từ việc ngân hàng có thu nhập từ giao dịch và đầu tư chứng khoán cao hơn so với các ngân hàng khác, có thể do hoạt động chốt lời của danh mục đầu tư trái phiếu.

Tỷ lệ CIR giảm trong 4 năm qua, và chúng tôi ước tính tỷ lệ này sẽ ổn định ở mức 36% trong năm 2020, tương đương với mức bình quân trong năm 2018 và 2019.

Chúng tôi ước tính ngân hàng tiếp tục xóa số lượng nợ xấu lớn trong năm 2020, lên tới 14,04 nghìn tỷ đồng (- 12,3% YoY). Do đó, chúng tôi ước tính chi phí tín dụng giảm nhẹ từ 2,37% trong năm 2019 xuống 2,16% trong năm 2020. Tỷ lệ nợ xấu ước tính giảm xuống 1,59% từ 1,74% trong năm 2019, trong khi tỷ lệ bao nợ xấu ước tính cải thiện từ 74% trong năm 2019 lên 82% trong năm 2020. Chúng tôi cũng ước tính BID sẽ hoàn thành việc trích lập dự phòng đầy đủ cho trái phiếu VAMC còn lại trong năm 2020.

Chúng tôi dự báo lợi nhuận trước thuế năm 2020 sẽ đạt 14,01 nghìn tỷ đồng (+28,8% YoY), với ROAA và ROAE lần lượt đạt mức 0,6% và 13,6%. Chúng tôi ước tính BVPS năm 2020 là 20.088 đồng.

Định giá và quan điểm đầu tư

Với mức giá hiện tại là 52.000 đồng/cp, cổ phiếu BID đang giao dịch ở mức P/B và P/E 2020 lần lượt là 2,59 lần và 23,3 lần. Hệ số P/B cao hơn mức bình quân ngành là 1,41 lần và BID là ngân hàng có hệ số P/B cao thứ hai sau VCB là 2,82 lần.

Chúng tôi thích BID vì đây là ngân hàng niêm yết lớn nhất, với thị phần lớn nhất về cả tín dụng và tiền gửi. Hiện tại ngân hàng đang trong quá trình tái cơ cấu nợ xấu và dự kiến sẽ trở lại tình hình sức khỏe tài chính tốt trong 1-2 năm tới. Với sự tham gia của ngân hàng KEB Hana, chúng tôi cho rằng chiến lược kinh doanh và hoạt động của BID cũng như mạng lưới khách hàng sẽ được cải thiện nhanh chóng để tăng hiệu quả.

Trong năm 2020, ngân hàng có kế hoạch phát hành thêm 5% cổ phần để gia tăng vốn điều lệ (giá trị công ty sau khi huy động vốn) và lấy ý kiến chấp thuận của cổ đông cho kế hoạch này trong Đại hội cổ đông năm 2020. Sau đó, tỷ lệ sở hữu của Nhà nước giảm từ mức hiện tại 81% xuống khoảng 76,9%. Theo quy định, giá chào bán sẽ không thấp hơn giá thị trường và giá định giá của tư vấn độc lập. Mặc dù chúng tôi chưa đưa kế hoạch tăng vốn này vào mô hình lợi nhuận, nhưng chúng tôi vẫn tính vào định giá, theo các giả định như sau:

Theo kịch bản cơ sở của chúng tôi, chúng tôi giả định BID sẽ tăng vốn thành công với mức giá 45.000 đồng/cp. Trong năm 2020, chúng tôi tin rằng P/B mục tiêu là 2,5 lần phù hợp với BID, do cơ sở vốn và cơ cấu cổ đông mới được cải thiện. Chúng tôi điều chỉnh tăng giá mục tiêu 1 năm lên 53.300 đồng/cp, với triển vọng tăng giá là 7,7% so với mức hiện tại. Do đó, chúng tôi hạ khuyến nghị cho cổ phiếu BID xuống PHÙ HỢP THỊ TRƯỜNG, từ KHẢ QUAN.

Rủi ro

Việc thay đổi của xu hướng hiện tại, dẫn đến tình trạng nợ xấu và tài sản có vấn đề cao hơn ước tính, sẽ là yếu tố rủi ro giảm giá đối với khuyến nghị của chúng tôi.

Kế hoạch phát hành 5% cổ phần cho các nhà đầu tư nước ngoài không đúng lộ trình sẽ là rủi ro giảm giá thứ hai đối với khuyến nghị.

Rủi ro giảm giá trong ngắn hạn từ hành động chốt lời của các nhà đầu tư ngắn hạn là rất cao, vì cổ phiếu đã tăng mạnh 28,4% kể từ cuối tháng 11/2019.

Yếu tố hỗ trợ tăng giá đối với khuyến nghị của chúng tôi có thể là từ việc thoái vốn khỏi Công ty TNHH Bảo hiểm Nhân thọ BIDV Metlife nhanh hơn dự kiến, trong đó BID nắm 35% cổ phần. Việc hoàn thành phát hành 5% cổ phần cho các nhà đầu tư nước ngoài sớm hơn dự kiến sẽ là yếu tố hỗ trợ tăng giá thứ hai đối với khuyến nghị của chúng tôi.

Đồ thị kỹ thuật

Nguồn SSI, Chứng+

– Edward Thorp")