Điểm chính năm 2019

Diễn biến ngành

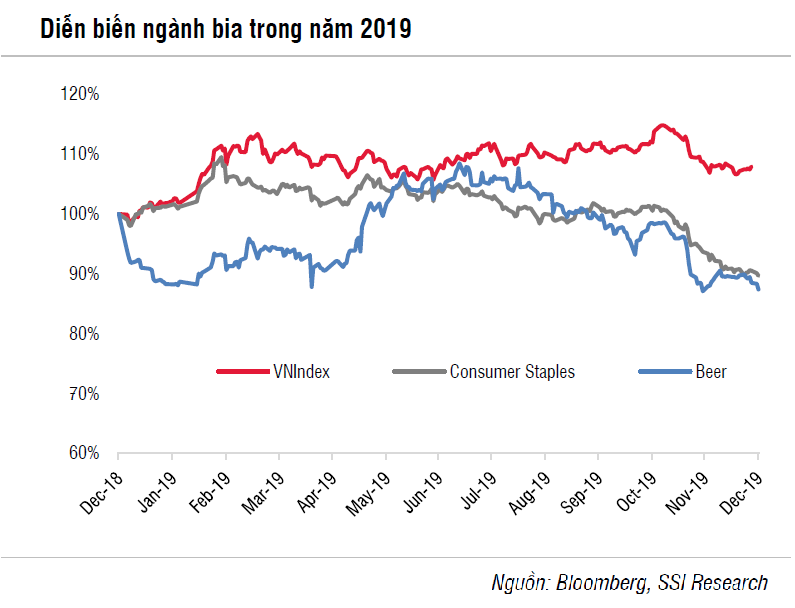

Ngành bia giảm 12,6% trong năm 2019, thấp hơn so với tăng trưởng của VNIndex, chủ yếu là do SAB giảm 14,3%. Chúng tôi khuyến nghị giảm tỷ trọng ngành vào đầu năm 2019, vì chúng tôi dự đoán định giá của ngành sẽ giảm.

Lý do chính cho sự kém khả quan của ngành

SAB: Mặc dù công ty đã ghi nhận tốc độ tăng trưởng lợi nhuận ròng đáng khích lệ là 23% YoY trong 9T2019 nhờ chương trình tái cấu trúc hiệu quả của ThaiBev, nhưng giá cổ phiếu SAB vẫn không thể tăng theo tốc độ tăng trưởng lợi nhuận. Các nhà đầu tư tiếp tục tin rằng định giá của SAB vẫn còn quá cao. Cổ phiếu đang giao dịch với mức PE là 30 lần so với mức trung bình ngành là 26 lần.

BHN: Công ty tiếp tục ghi nhận kết quả đáng thất vọng khi lợi nhuận ròng giảm 7% YoY trong 9T2019. Tuy nhiên, giá cổ phiếu tăng 1,5% YoY có thể do thanh khoản thấp.

Điểm chính của ngành

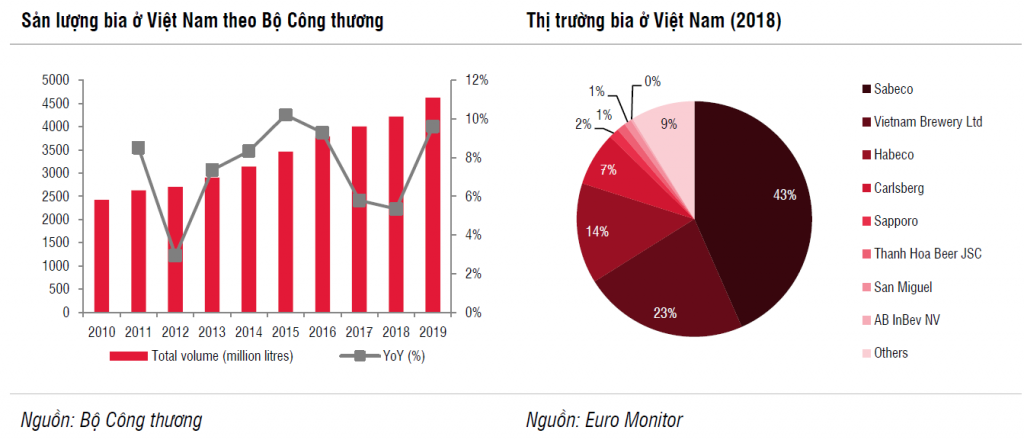

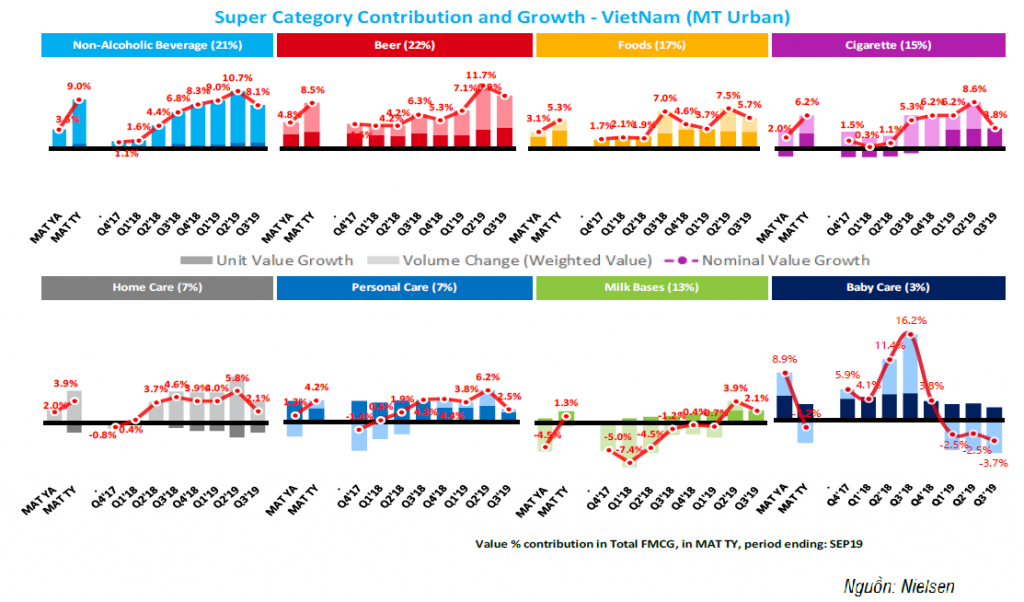

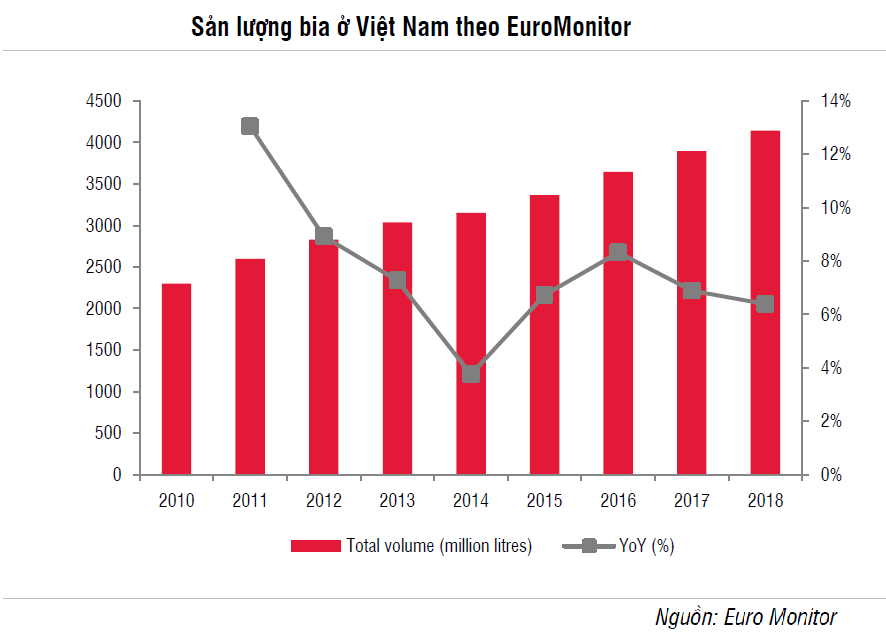

- Diễn biến không như dự tính? Sản lượng tăng trưởng cao hơn so với những năm gần đây: Sản lượng bia ở Việt Nam đạt 4,6 tỷ lít (+10% YoY) trong năm 2019. Con số này tăng cao hơn so với mức tăng trưởng 2 năm qua (5%-6%) do xu hướng người trẻ tuổi ở Việt Nam ra ngoài uống bia nhiều hơn để tìm kiếm trải nghiệm mới và và để giao lưu. Theo khảo sát của Kantar, số hộ gia đình đồng ý rằng họ ăn uống ở ngoài nhiều hơn ở nhà so với trước đây tăng khoảng 40% trong giai đoạn 2015-2019. Theo Nielsen, mức tiêu thụ bia theo giá trị tăng 9,9% YoY trong quý 3/2019, khả quan hơn so với các mặt hàng tiêu dùng nhanh khác ở Việt Nam.

- Diễn biến như dự tính? Các công ty tiếp tục cạnh tranh mạnh mẽ để giành thị phần.

– Kết quả tái cấu trúc Sabeco: những thay đổi lớn để cái thiện doanh thu và giảm chi phí đã được thực hiện trong năm, và có tác động hiệu quả đến kết quả kinh doanh của SAB. Từ việc thay đổi thương hiệu,các chương trình quảng cáo và tích cực hỗ trợ cho các đại lý, SAB đã tăng 2% thị phần so với năm 2018. Bằng cách cắt giảm chi phí trong chuỗi cung ứng và vận chuyển, SAB đã cải thiện được lợi nhuận, thể hiện ở tỷ suất lợi nhuận ròng tăng từ 13% trong 9T2018 lên 14,4% trong 9T2019.

– Tổng doanh thu của SAB đạt 28,2 nghìn tỷ đồng (+10,3% YoY) và lợi nhuận ròng đạt 4,3 nghìn tỷ đồng (+22,9% YoY) trong 9T2019, hoàn thành 72,5% và 90,7% kế hoạch doanh thu thuần và lợi nhuận ròng cả năm.

– Tổng doanh thu của BHN đạt 6,7 nghìn tỷ đồng (-1,5% YoY). Lợi nhuận ròng đạt 474 tỷ đồng (-7% YoY) trong 9T2019.

– Trong năm, cả SAB và BHN đều đã thay đổi thương hiệu sản phẩm và thực hiện các chương trình quảng cáo đa dạng để quảng bá thương hiệu. Theo ban lãnh đạo của hai công ty, SAB đã giành được thị phần, trong khi BHN tiếp tục mất thị phần cho SAB và Heineken.

Heineken: Tại Châu Á-Thái Bình Dương, sản lượng bia đạt 10,4% YoY trong 6T2019, do hiệu quả hoạt động mạnh mẽ của Tiger ở Việt Nam.

Quan điểm năm 2020

Dự đoán xu hướng tăng trưởng

- Theo Euromonitor, sản lượng bia ở Việt Nam sẽ đạt 4,9 tỷ lít trong năm 2021, tương đương với CAGR là 5,5%. Sản lượng bia tiêu chuẩn và cao cấp sẽ tăng với CAGR lần lượt là 5,5% và 7%, trong đó các sản phẩm cao cấp nhập khẩu ước tính đạt tốc độ tăng trưởng cao nhất là 10,3%.

- Theo quan điểm của chúng tôi, do ảnh hưởng của luật về việc phòng chống tác hại của rượu bia, tăng trưởng sản lượng bia trong năm 2020 sẽ không đạt được mức 2 con số. Chúng tôi dự báo tốc độ tăng trưởng sẽ ổn định ở mức 6-7% YoY trong năm 2020.

- Theo Quyết định 1092/QĐ-TTg phê duyệt chương trình sức khỏe Việt Nam, chúng tôi ước tính mức tiêu thụ đặc biệt có thể tăng hơn nữa từ mức hiện tại là 65%. Tuy nhiên, hiện tại không có cuộc thảo luận nào liên quan đến ngày cụ thể mà quyết định có thể thực hiện trong tương lai gần.

- Đối với SAB, hiện tại chúng tôi ước tính doanh thu và lợi nhuận ròng năm 2020 lần lượt đạt 44,4 nghìn tỷ đồng (+10% YoY) và 6,1 nghìn tỷ đồng (+12% YoY).

- Quan điểm đầu tư của chúng tôi: Trung lập, do định giá cao. Mặc dù chúng tôi ước tính lợi nhuận ròng của SAB sẽ tăng 12% YoY, cổ phiểu giao dịch với mức PE 2020 là 27 lần và EV/EBITDA là 16 lần. Mức này cao hơn so với các công ty cùng ngành trong khu vực là 24 lần đối với PE và 14 lần đối với EV/EBITDA.

Tác động

- Việc thoái vốn của BHN có thể sẽ được thực hiện trong năm 2020. Tuy nhiên chúng tôi không mong đợi mức định giá cao do hiệu quả hoạt động của BHN gần đây khá mờ nhạt. Carlsberg có khả năng là người mua lại.

- Mức tiêu thụ bia trong nước cao hơn ước tính.

Các vấn đề và rủi ro

Quốc Hội đã thông qua luật phòng chống tác hại của rượu bia, có hiệu lực từ ngày 1/1/2020. Các biện pháp giảm tiêu thụ rượu bia bao gồm: (1) cấm quảng cáo trong các sự kiện và trên các phương tiện truyền thông trong khung thời gian cụ thể, (2) cấm bán hàng tại các địa điểm công cộng cụ thể như bệnh viện và trường học; cấm bán cho người dưới 18 tuổi; và (3) cấm lái xe sau khi uống rượu bia. Ngoài ra, chính phủ cũng sẽ gia tăng các chương trình giáo dục cộng đồng để giáo dục cho người tiêu dùng về tác động tiêu cực của việc uống quá nhiều đố uống có cồn đối với cuộc sống hàng ngày của người dân. Trong khi điều này sẽ tác động đến sản lượng tiêu thụ của toàn ngành, các thương hiệu nhỏ sẽ bị ảnh hưởng nhiều hơn, trái ngược với các thương hiệu hàng đầu của thị trường như Sabeco và Heineken, những thương hiệu đã quen thuộc với người tiêu dùng.

– Edward Thorp")