Đánh giá chất lượng tài sản của ngành ngân hàng trong năm 2019

1. Tầm quan trọng của chất lượng tài sản.

Ngân hàng được coi là trung gian tài chính, kinh doanh tiền. Đặc thù của ngành ngân hàng với biên lợi nhuận (hệ số NIM) rất mỏng, chỉ từ mức 3% – 5%, giả sử ngân hàng huy động vốn với lãi suất 7% thì họ có khả năng cho vay với lãi suất từ 10% – 12%. Đòn bẩy tài chính lại rất cao, dao động từ 10 – 20 lần, đối với VCB với VCSH là 70.000 tỷ / tổng tài sản: 1.000.000 tỷ.

⇒ Chính vì vậy, chỉ cần nợ xấu chiếm từ 3% – 4% ⇒ Lợi nhuận của ngân hàng sẽ không còn ý nghĩa gì nữa.

Các ngân hàng có tỷ lệ nợ xấu cao như: STB, SHB, PNB. Ví dụ: SHB có tỷ lệ EPS ổn ở mức 1.500 – 2.000 nhưng tại sao giá cổ phiếu chỉ từ 7000 – 8000 (?!). Tài sản xấu và % có thể dẫn đến âm VCSH (HBB, DAB, NCB, GPB).

⇒ Vậy nên chất lượng tài sản của ngân hàng rất quan trọng để đưa ra được quyết định đầu tư.

2. Đánh giá

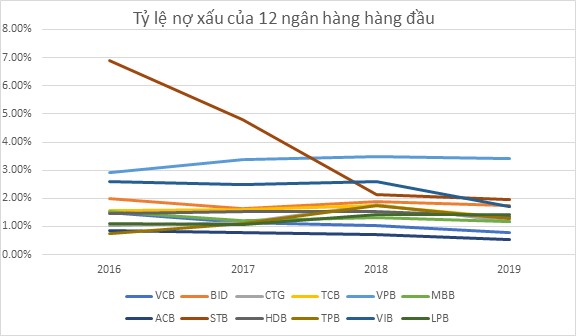

2.1. Nợ xấu nội bảng

Có 11/12 ngân hàng tỷ lệ nợ xấu năm 2019 giảm so với năm 2018, duy nhất chỉ có LPB có tỷ lệ nợ nấu tăng từ 1.41% lên 1.44%. ACB và VCB là hai hàng có tỷ lệ nợ xấu thấp nhất <1%, lần lượt là 0.54% và 0.79% mức thấp kỷ lục. Ngân hàng có mức nợ xấu lớn nhất thuộc về VPB: 3.42%, tuy tỷ lệ nợ xấu ở mức cao nhưng chủ yếu đến từ sản phẩm FE Credit (nếu tách riêng khoảng này ra thì tỷ lệ nợ xấu của VPB cũng ở mức chấp nhận được). STB là ngân hàng có tỷ lệ nợ xấu cao thứ hai trong nhóm các ngân hàng, phản ánh đúng thực trạng sau khi sáp nhập với PNB, tỷ lệ nợ xấu tăng cao.

Năm 2019 được đánh giá là năm có tỷ lệ nợ xấu thấp nhất trong chu kỳ. Dự báo năm 2020 có thể gia tăng nhẹ tỷ lệ nợ xấu trừ các ngân hàng đứng đầu về mức an toàn như VCB, ACB.

2.2. Nợ xấu VAMC

Có 7/12 ngân hàng đã xử lý gần hết nợ xấu như: VCB, TCB, VPB, TPB, ACB, MBB, VIB. HDB và LPB. Với HDB chỉ còn khoảng 131 tỷ trên tổng số 400.000 tỷ và 184 tỷ đối với LPB. STB đứng đầu danh sách còn nhiều trái phiếu VAMC nhất với 33.647 tỷ (đã giảm 6.586 tỷ so với năm 2018) tuy nhiên tốc độ xử lý còn chậm và ước tính còn phải mất tầm 3 đến 4 năm nữa mới có thể xử lý xong và có cổ tức bằng tiền mặt.

BID và CTG chưa công bố nhưng ước tính BID nợ xấu khoảng < 10.000 tỷ VAMC, kỳ vọng xử lý xong trong đầu năm 2020 do đã ký kết hợp đồng với đối tác Hana Bank. CTG nợ xấu > 10.000 tỷ VAMC, nợ xấu chưa xử lý xong do chưa được tăng vốn, chưa đáp ứng được tiêu chuẩn Basel II nên cần khoảng 1 – 2 năm nữa mới có thể xử lý xong nợ xấu.

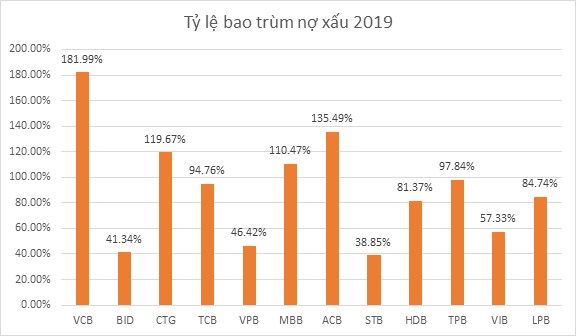

2.3. Tỷ lệ bao trùm nợ xấu (trích lập dự phòng nợ xấu)

Có 3 ngân hàng có tỷ lệ dự phòng rủi ro nợ xấu trên 100% lần lượt là: VCB (181,99%), ACB (135.49%) và CTG (119.67%), trong đó, CTG vẫn còn số dư nợ xấu thông qua VAMC. VCB và ACB tiềm ẩn khoản hoàn nhập lớn trong tương lai, nếu duy trì mức nợ xấu thấp ở thời điểm hiện tai, đây là cơ hội để doanh nghiệp tiếp tục tăng trưởng lợi nhuận trong tương lai, hay nói cách khác là ngân hàng dấu lợi nhuận ở thời điểm hiện tại.

STB, BID, VPB, VIB đều là những ngân hàng có tỷ lệ nợ xấu cao và tỷ lệ trích lập nợ xấu thấp nên trong tương lai không có khoản hoàn nhập và có khả năng phải trích lập thêm.

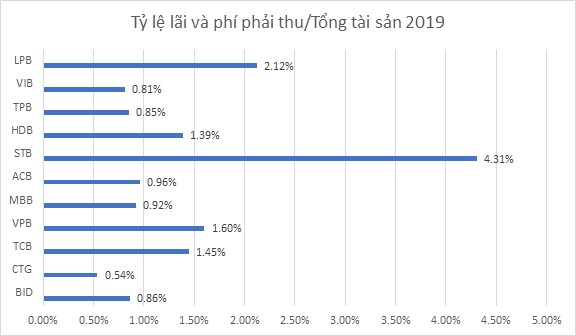

2.4. Các khoản lãi và phí phải thu

Tỷ lệ lãi và chi phí phải thu của STB là cao nhất với 4.31% nên còn tiềm ẩn nhiều nợ xấu. Các ngân hàng có tỷ lệ trên 1% như: LPB, VPB, TCB, HDB trong đó VPB và TCB là hai ngân hàng có mức đầu tư lớn vào trái phiếu nên lãi và phí phải thu cao.

⇒ Ngân hàng nào có tỷ lệ lãi và phí phải thu/ tổng tài sản thấp thì ít có nguy cơ tiềm ẩn thêm nợ xấu.

Kết luận:

+ VCB và ACB có chất lượng tài sản tốt nhất, tiềm ẩn hoàn nhập dự phòng.

+ STB là ngân hàng có chất lượng tài sản kém nhất, nhiều năm nữa mới có thể xử lý xong.

+ BID có thể xử lý xong hết nợ VAMC trong đầu năm 2020 do huy động được vốn từ Hana Bank.

+ CTG còn có thể mất 1 năm nữa để giải quyết VAMC.

+ Những ngân hàng khác có thể trả cổ tức tiền mặt cao như: ACB, MBB, TCB, VPB.

⇒ Để có thể ra quyết định đầu tư cần đánh giá thêm khả năng sinh lời, triển vọng tương lai và định giá. Điều này chỉ áp dụng với các ngân hàng có chất lượng tài sản tốt.

Nguồn Hà Nguyễn

– Edward Thorp")