Khuyến nghị: KÉM KHẢ QUAN

Giá mục tiêu 1 năm: 27.800 Đồng/cp

Giảm: -3,8%

Giá tại ngày 20/02/2020: 28.900 Đồng/cp

Những điểm chính

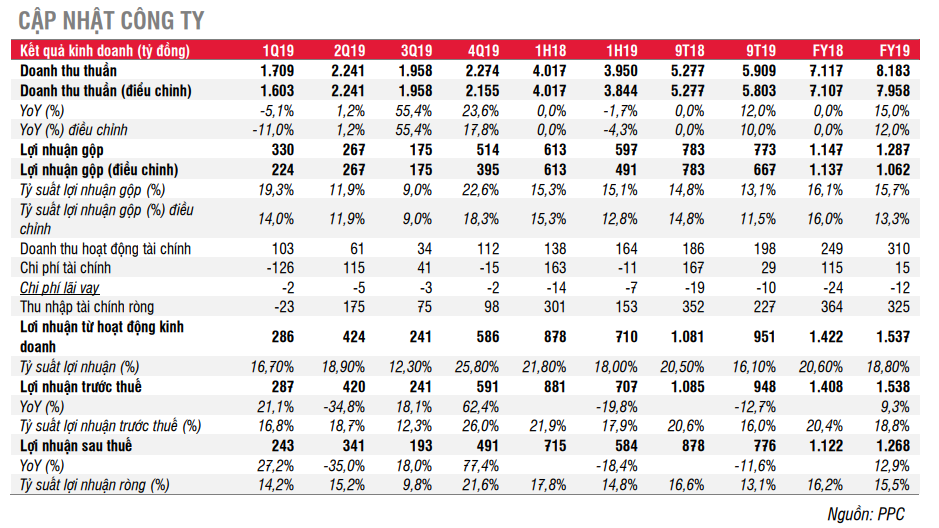

Trong năm 2019, PPC ghi nhận tổng doanh thu đạt 8.183 tỷ đồng (+15% YoY) và lợi nhuận sau thuế đạt 1.268 tỷ đồng (+12,9% YoY).

Lợi nhuận sau thuế vượt 31% ước tính của chúng tôi, chủ yếu do ghi nhận lại khoản chênh lệch tỷ giá trong năm 2016 và 2017. Nếu không bao gồm khoản lãi bất thường này, lợi nhuận sau thuế điều chỉnh năm 2019 giảm 3,6% YoY.

Kết quả kinh doanh năm 2019

Sản lượng tiêu thụ tăng 8,2% YoY đạt 5,5 tỷ kwh (+8,2% YoY, phù hợp với ước tính của chúng tôi), và hoàn thành 104% kế hoạch của công ty. Sản lượng tăng trưởng cao từ các nhà máy nhiệt điện than do mức điều động cao từ EVN, xuất phát từ sự thiếu hụt ở các nhà máy thủy điện (trong 10T2019, tổng sản lượng của các nhà máy nhiệt điện than tăng 34% YoY, trong khi các nhà máy thủy điện giảm 19% YoY).

Doanh thu thuần và lợi nhuận sau thuế tăng lần lượt là 15% YoY và 12,9% YoY, chủ yếu do ghi nhận lại khoản chênh lệch tỷ giá trong năm 2016-2017. Đối với khoản thu bất thường này, đã có khoảng 106 tỷ đồng và 119 tỷ đồng ghi nhận trong Q1/2019 và Q4/2019. Nếu không bao gồm khoản thu bất thường này, doanh thu điều chỉnh chỉ tăng 12% YoY, và lợi nhuận sau thuế điều chỉnh giảm 3,6% YoY.

- Mức tăng trưởng của doanh thu thuần điều chỉnh nhờ giá bán bình quân tăng 3,5% YoY và sản lượng tiêu thụ tăng 8,2% YoY.

- Lợi nhuận sau thuế điều chỉnh giảm do tỷ suất lợi nhuận gộp giảm; với tỷ lệ sản lượng theo hợp đồng Qc thấp hơn và giá than cao hơn. Trong năm 2019, tỷ suất lợi nhuận gộp giảm xuống mức 13,3% (so với 16% trong năm 2018) do giá than trong nước tăng 9% và tỷ lệ Qc giảm xuống còn 77% (so với 86% trong năm 2018).

Triển vọng năm 2020

Sản lượng tiêu thụ ước đạt 5,6 tỷ kwh (+2,5% YoY) với giả định tỷ lệ Qc là 85% (theo Quyết định 122/QĐ-ĐTĐL ngày 27/12/2019 của Cục điều tiết Điện lực Việt Nam – ERAV). Sản lượng ước tính của chúng tôi thấp hơn khoảng 10% so với kế hoạch của ERAV là 6,2 tỷ kwh. Trong cuộc thảo luận của chúng tôi với công ty, kế hoạch từ ERAV là khá cao và PPC có thể sẽ gặp khó khăn trong việc gia tăng sản lượng do máy móc đã cũ (Nhà máy Phả Lại 1 hoạt động từ năm 1983 và nhà máy Phả Lại 2 hoạt động từ năm 2001).

Lợi nhuận sau thuế ước giảm nhẹ 4,4% YoY & đạt 1.212 tỷ đồng trong năm 2020; do năm 2019 có khoản thu bất thường như đã nêu ở trên. Tuy nhiên, lợi nhuận sau thuế điều chỉnh sẽ tăng khoảng 10% YoY nhờ tỷ suất lợi nhuận gộp tăng cao hơn với tỷ lệ Qc cao hơn (85% so với 77% trong năm 2019). Trong năm 2020, tỷ suất lợi nhuận gộp ước đạt 14,7% so với tỷ suất lợi nhuận gộp điều chỉnh năm 2019 là 13,3%.

Quan điểm đầu tư

Chúng tôi đưa ra khuyến nghị KÉM KHẢ QUAN cho cổ phiếu PPC, với giá mục tiêu hiện tại là 27.800 đồng/cp, thấp hơn 2,4% so với giá đóng cửa ngày 19/2/2020. Hiện tại PPC đang giao dịch ở mức EV/EBITDA 2020 là 5,9 lần so với mức bình quân ngành trong nước là 8 lần. Theo kế hoạch trả cổ tức năm 2019 (20% mệnh giá), tỷ suất cổ tức năm 2019 của PPC là khoảng 7% so với mức bình quân ngành trong nước là 8%. Chúng tôi ước tính tỷ suất cổ tức từ năm 2020 trở đi sẽ có thể thấp hơn & dao động trong khoảng 3,8%-5,7% (với tỷ lệ cổ tức trong khoảng 10%-15% mệnh giá), vì công ty cần tái đầu tư cho nhà máy Phả Lại 3.

| Tóm tắt định giá | Giá mục tiêu | Tỷ trọng |

| Theo phương pháp DCF | 26.726 | 50% |

| Theo EV/EBITDA | 28.927 | 50% |

| Giá mục tiêu (đồng) | 27.800 | |

| % | -2,4% |

Nguồn: SSI Research

EV/EBITDA mục tiêu là 5,3 lần

Rủi ro giảm đối với khuyến nghị

- Giá bán trên thị trường cạnh tranh có thấp hơn ước tính, do mức điều động cao từ ERAV:

- Theo kịch bản cơ sở, giá bán trên thị trường cạnh tranh (VCGM) giả định thấp hơn khoảng 2% so với năm 2019 do giá CAN thấp hơn nhiều (CAN: Giá công suất là giá trả thêm cho nhà máy điện mới tốt nhất để hòa vốn; chi tiết cập nhật trong báo cáo ngành). Hơn nữa, giá bán trên thị trường cạnh tranh có thể thấp hơn ước tính do PPC thuộc phân loại tổ máy chạy nền trong năm 2020, dẫn đến giá trần bản chào của tổ máy có thể thấp hơn theo bảng công thức cụ thể dưới đây.

- Việc điều động sản lượng cao có thể gây ra khó khăn về mặt kỹ thuật vì máy móc đã cũ và có thể dẫn đến chi phí sửa chữa/bảo trì/thay thế cao hơn trong năm 2020.

- Chi trả cổ tức thấp hơn để tái đầu tư cho nhà máy Phả Lại 3

Đồ thị kỹ thuật

Nguồn SSI, Chứng+

– Edward Thorp")