6 tháng đầu năm, Công ty Cổ phần Tập đoàn Đạt Phương (DPG) ghi nhận doanh thu đạt 1.344 tỷ đồng, tăng 36,3% so với cùng kỳ và lợi nhuận sau thuế đạt 284 tỷ đồng, tăng 22,7% so với cùng kỳ năm trước. Lợi nhuận gộp tăng 11,2% so với cùng kỳ lên 466 tỷ đồng, chi phí tài chính tăng nhẹ 3,5% lên 85,89 tỷ đồng, chi phí bán hàng và quản lý doanh nghiệp tăng 7,7% lên 83,36 tỷ đồng.

Năm 2021, lợi nhuận tăng mạnh nhờ vào ghi nhận dự án Casamina và hoạt động kinh doanh điện được cải thiện. Doanh thu thuần đạt mức 2.545 tỷ đồng (+20,1% YoY). Trong đó, doanh thu thủy điện tăng trưởng 50% YoY từ mức thấp trong năm 2021 và doanh thu từ hạch toán phần còn lại dự án Casamina đạt 943 tỷ đồng (+17% YoY). Biên lợi nhuận gộp được cải thiện tích cực đạt 34,4% (+6,3 % YoY) nhờ vào giá bán bất động sản tăng tốt. LNST tăng mạnh 90,6% YoY đạt mức 449,8 tỷ đồng.

Trong năm 2022, Đạt Phương đặt kế hoạch kinh doanh với doanh thu 3.825 tỷ đồng và lợi nhuận sau thuế đạt 442 tỷ đồng tương đương năm 2021.

Tính tới ngay 30/6/2022, tổng tài sản công ty tăng 3% so với đầu năm lên 6.131 tỷ đồng. Trong đó, tài sản chủ yếu tài sản cố định đạt 2.400 tỷ đồng, chiếm 39,2% tổng tài sản, tồn kho đạt 1.493 tỷ đồng, chiếm 24,3% tổng tài sản, tiền và đầu tư tài chính ngắn hạn đạt 1.282,1 tỷ đồng, chiếm 20,9% tổng tài sản, các khoản phải thu ngắn hạn đạt 698 tỷ đồng, chiếm 11,4% tổng tài sản và các khoản mục khác. Câu chuyện DPG trong tương lai:

- Mở bán dự án Cồn Tiến vào tháng 5/2022, giúp tăng trưởng duy trì tích cực. Với diện tích 30 ha và lợi thế chi phí đền bù giải phóng mặt bằng thấp, tổng mức đầu tư đạt 650 tỷ đồng. Ước đạt doanh thu dự án là 4.400 tỷ đồng và biên lợi nhuận ròng đạt mức 35%. Dự án dự kiến đem lại nguồn thu chính trong giai đoạn 2022-2025.

- Hoạt động xây dựng: Lợi thế là doanh nghiệp có nhiều kinh nghiệm trong lĩnh vực xây dựng cầu đường, với các dự án tiêu biểu như Cao tốc Bắc Nam, Cầu Thủ Thiêm 2, Cầu Mỹ Thuận 2….

- Hoạt động kinh doanh điện tăng trưởng ổn định. DPG hiện tại vận hành các nhà máy thủy điện Sơn Trà 1A&B,1C và Sông Bung 6. Nguồn nước ổn định từ Sông Thu Bồn và ảnh hưởng tích cực sau khi nhà máy Thượng Kom Tum vận hành vào năm 2021, giúp sản lượng sản xuất có thể đạt mức tăng trưởng 10% YoY trong năm 2022. Biên lợi nhuận gộp duy trì mức cao 71,9%.

- Rủi ro: (1) Hoạt động giải ngân đầu tư công chậm ảnh hưởng đến tiến độ thực hiện các dự án xây dựng của DPG; (2) Giá nguyên vật liệu tăng ảnh hưởng đến hiệu quả hoạt động xây dựng của công ty; (3) Các vấn đề pháp lý ảnh hưởng đến tiến độ triển khai bán hàng tại dự án Cồn Tiến.

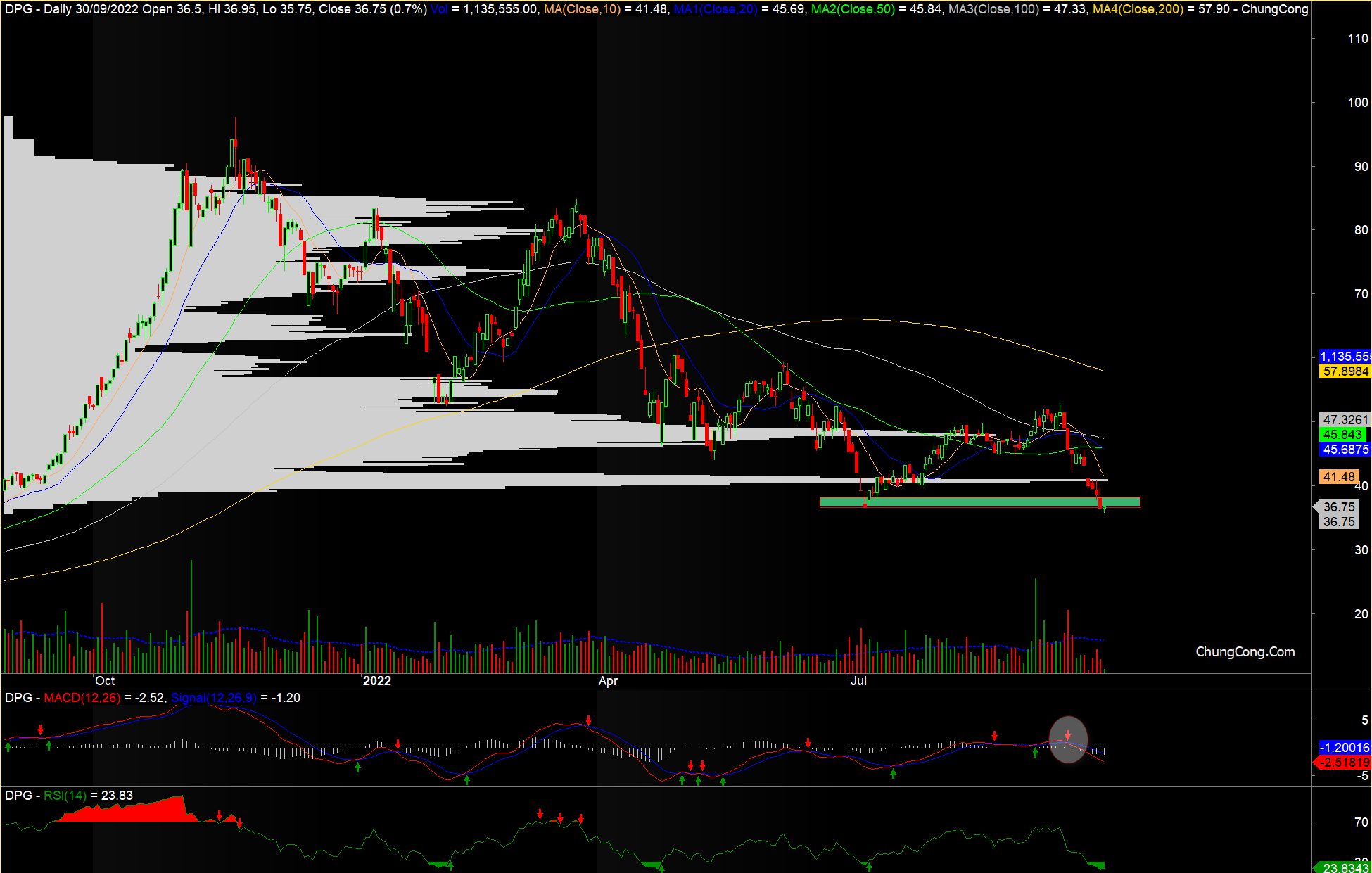

Đồ thị kỹ thuật:

DPG breakout không thành vùng 49.5, MACD cắt xuống cho tín hiệu điều chỉnh trung hạn. Hiện tại, DPG đang ở vùng đáy thấp nhất năm 2022 cũng như RSI xuống vùng quá bán nên kỳ vọng có nhịp phục hồi ngắn hạn, cản vùng 42. Nếu giao dịch theo RSI nên đợi tín hiệu phân kỳ mới ra quyết định giải ngân. Trung hạn, cần theo dõi sát vùng hỗ trợ hiện tại, nếu mất hỗ trợ 36 sẽ có xu hướng về 30.

Báo cáo phân tích nhằm mục đích cung cấp thông tin, Quý nhà đầu tư nên sử dụng như một nguồn tham khảo.

Chúc Quý nhà đầu tư giao dịch thành công hơn nữa!

Xem thêm:

– Edward Thorp")