Khuyến nghị: MUA

Giá mục tiêu 1 năm: 29.500 Đồng/cp

Tăng: +26,6%

Giá hiện tại (tại ngày 18/02/2020): 23.300 Đồng/cp

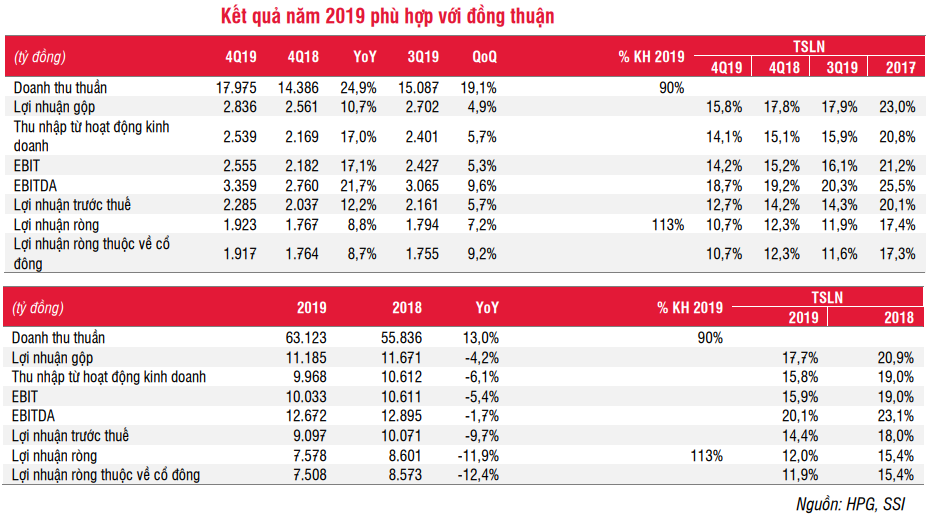

Lợi nhuận ròng vượt kế hoạch năm 2019: HPG đạt 63,7 nghìn tỷ đồng (+ 14% YoY) doanh thu và 7,6 nghìn tỷ đồng lợi nhuận ròng trong năm 2019. Lợi nhuận ròng giảm -12%, nhưng vẫn vượt 13% kế hoạch của công ty. Sản lượng thép xây dựng của HPG năm 2019 đạt 2,77 triệu tấn, đạt mức tăng trưởng đáng khích lệ là 16,7% YoY. Sau khi giữ nguyên ở mức gần 24% trong khoảng 2 năm, thị phần của HPG đã tăng lên 26% vào năm 2019.

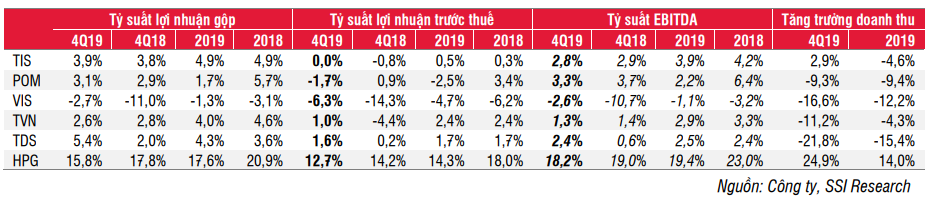

Tỷ suất lợi nhuận giảm do giá thép giảm so với chi phí đầu vào cao, nhưng vẫn cao hơn nhiều so với trung bình ngành: Tỷ suất lợi nhuận gộp trong Q4/2019 giảm -2 pts từ 17,8% trong Q4/2018 và 17,9% trong Q3/2019 xuống còn 15,8% trong Q4/2019, có thể do giá thép giảm 5% QoQ và 9% YoY và tỷ suất lợi nhuận thấp của giai đoạn đầu khi lò cao của Dung Quất chỉ đóng góp 1 tháng cho kết quả kinh doanh Q4/2019.

Kế hoạch mở rộng Dung Quất trong dài hạn, không phát hành thêm trong ngắn hạn: Gần đây, HPG đã công bố nghị quyết của HĐQT lấy ý kiến cổ đông bằng văn bản về việc mở rộng Khu liên hợp thép Dung Quất. Giai đoạn mở rộng của dự án Dung Quất, có diện tích 166ha, công suất đạt 5 triệu tấn và vốn đầu tư là 50 nghìn tỷ đồng. Áp lực tài chính trong giai đoạn mở rộng sẽ thấp hơn 2 giai đoạn đầu, do HPG sẽ có sức mạnh tài chính vững chắc hơn trong những năm tới nhờ đóng góp từ Khu liên hợp thép Dung Quất và thời gian triển khai của giai đoạn này cũng chậm hơn, với 50 nghìn tỷ đồng vốn đầu tư giải ngân trong 6 năm so với chỉ trong 3 năm của hai giai đoạn đầu. Do đó, HPG dự kiến không phát hành thêm cổ phiếu để tài trợ cho dự án mở rộng.

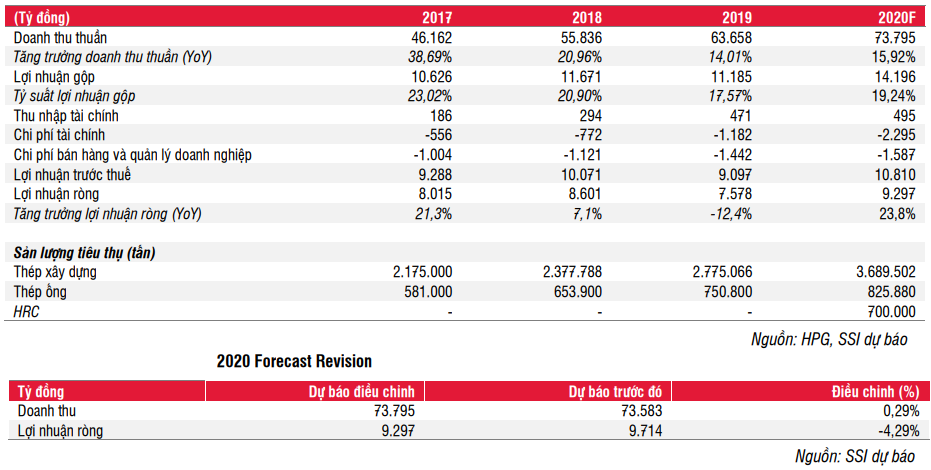

Ước tính và quan điểm đầu tư: Năm 2020, chúng tôi ước tính doanh thu và lợi nhuận ròng của HPG sẽ tăng 15,9% YoY và 23,8% YoY lên 73,8 nghìn tỷ đồng và 9,3 nghìn tỷ đồng, với giả định sản lượng thép xây dựng và ống thép là 3,7 triệu tấn (+ 33% YoY) và 828 nghìn tấn (+ 10% YoY), tương ứng. Ở mức giá hiện tại, HPG đang giao dịch ở PE và EV/EBITDA 2020 tương ứng là 7,2 lần và 5,4 lần. Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu, với giá mục tiêu 1 năm là 29.500 đồng/cổ phiếu (trước đó là 30.900 đồng) dựa trên PE và EV/EBITDA mục tiêu không đổi lần lượt là 9 lần và 6,5 lần theo ước tính mới cho năm 2020 của chúng tôi.

Rủi ro chính: giá bán trung bình giảm và chi phí đầu vào cao hơn so với giả định của chúng tôi; dự án Khu liên hợp thép Dung Quất bị trễ so với dự kiến.

Lợi nhuận ròng vượt xa kế hoạch năm 2019: HPG đạt 63,7 nghìn tỷ đồng (+ 14% YoY) doanh thu và 7,6 nghìn tỷ đồng lợi nhuận ròng trong năm 2019. Lợi nhuận ròng giảm -12%, nhưng vẫn vượt 13% kế hoạch của công ty. Trong Q4/2019, lợi nhuận ròng tăng 9% YoY đạt 1,92 nghìn tỷ đồng.

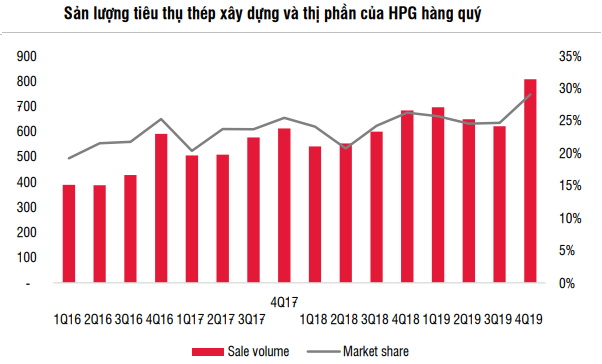

Sản lượng tiêu thụ duy trì mạnh mẽ: Sản lượng tiêu thụ thép xây dựng của HPG trong Q4/2019 đạt mức cao nhất trong lịch sử là 808 nghìn tấn, tăng đáng kể 18% nhờ công suất tăng thêm từ Khu liên hợp Thép Dung Quất. Thị phần trong Q4/2019 cũng đạt mức cao lịch sử là 29%, so với 26% trong Q4/2018 và 25% vào 9 tháng 2019.

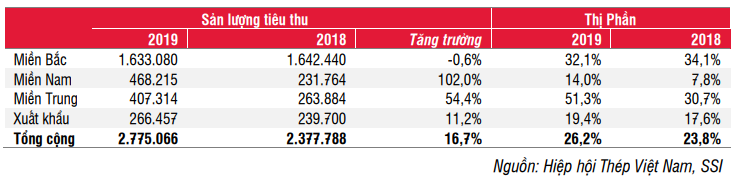

Lũy kế, sản lượng tiêu thụ năm 2019 đạt 2,77 triệu tấn, đạt mức tăng trưởng đáng khích lệ là 16,7% YoY. Sau khi giữ nguyên ở mức gần 24% trong khoảng 2 năm, thị phần của HPG đã tăng lên 26% vào năm 2019. Như đã đề cập trong các báo cáo trước đây, tăng trưởng trong năm 2019 là nhờ mở rộng vào khu vực miền Trung và miền Nam. Sản lượng tiêu thụ của 2 khu vực này đạt khoảng 876 nghìn tấn trong năm 2019, tăng 77% YoY, chiếm 32% tổng sản lượng tiêu thụ thép xây dựng của HPG so với 21% trong năm 2018.

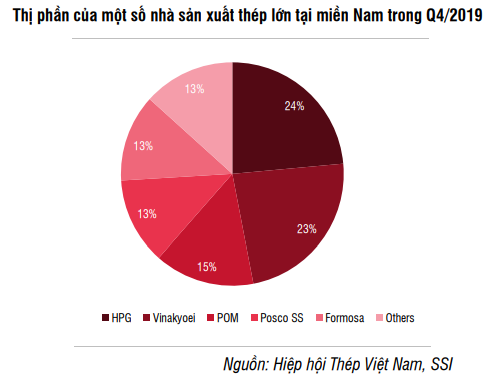

Đáng chú ý là thị phần của HPG tại miền Nam đã tăng lên 24% trong Q4/2019 so với 11% trong Q4/2018 và 9T2019, đưa HPG trở thành công ty dẫn đầu thị trường trong quý này.

Sản lượng tiêu thụ ống thép của HPG cũng tăng trưởng 14,8%YoY lên 751 nghìn tấn, duy trì thị phần dẫn đầu toàn quốc là 31% trong năm 2019.

Tỷ suất lợi nhuận giảm do giá thép giảm mà chi phí đầu vào cao, nhưng vẫn cao hơn nhiều so với trung bình ngành: Tỷ suất lợi nhuận gộp của HPG trong Q4/2019 giảm -2 pts từ 17,8% trong Q4/2018 và 17,9% trong Q3/2019 xuống 15,8% trong Q4/2019, trong đó tỷ suất lợi nhuận ròng của mảng thép giảm -3,3 pts xuống 10% từ 13,3% trong Q4/2018 và 14% trong Q3/2019. Tỷ suất lợi nhuận giảm có thể do giá thép giảm -5% QoQ và -9% YoY, trong khi công ty vẫn còn tồn kho quặng sắt chi phí cao. Ngoài ra, trong quý 4/2019, Khu liên hợp thép Dung Quất chủ yếu ghi nhận doanh thu và lợi nhuận từ các nhà máy cán thép, trong khi các lò cao chỉ mới chính thức được kết chuyển sang tài sản cố định trong khoảng một tháng. Do tỷ suất lợi nhuận gộp của giai đoạn cán thép ở mức thấp 5-6%, điều này cũng làm giảm tỷ suất lợi nhuận chung. Do đó, chúng tôi ước tính tỷ suất lợi nhuận của phân khúc thép sẽ cải thiện trong quý tới, khi toàn bộ dự án Dung Quất giai đoạn I được đưa vào hoạt động.

So với các đối thủ khác, lợi thế cạnh tranh của HPG về giá thành sản xuất tiếp tục duy trì đáng kể, với tỷ suất EBITDA cao hơn 15 pts so với mức trung bình của các công ty thép niêm yết khác.

Tăng trưởng mảng nông nghiệp đáng kể: Doanh thu và lợi nhuận ròng từ mảng kinh doanh nông nghiệp năm 2019 lần lượt đạt 8 nghìn tỷ đồng và 559 tỷ đồng, tăng trưởng đáng kể 70% và 444% YoY, đóng góp 13% và 7% vào tổng doanh thu và lợi nhuận ròng của HPG. Thị phần của HPG trong mảng kinh doanh thịt bò Úc đã tăng từ 42% vào năm 2018 lên 50% vào năm 2019 tại thị trường trong nước. Công ty cũng dẫn đầu về mảng kinh doanh trứng ở miền Bắc, với sản lượng 450 nghìn quả trứng/ngày. Tính riêng trong Q4/2019, lợi nhuận ròng từ mảng nông nghiệp đã tăng 366% YoY lên 366 tỷ đồng, do giá thịt lợn tăng 40-50% YoY.

Kế hoạch sơ bộ năm 2020: Mặc dù công ty chưa hoàn tất kế hoạch kinh doanh năm 2020, sản lượng tiêu thụ thép xây dựng theo kế hoạch đạt 3,6 triệu tấn vào năm 2020, tăng 30% YoY. Cụ thể, sản lượng tiêu thụ tại thị trường miền Nam theo kế hoạch tăng gấp đôi so với năm 2019 lên khoảng 960 nghìn tấn, chiếm 26,7% tổng sản lượng tiêu thụ thép xây dựng của HPG trong năm tới. Ngoài ra, sản lượng xuất khẩu theo kế hoạch tăng 51% YoY lên 400 nghìn tấn vào năm 2020.

Sản lượng tiêu thụ trong tháng 1: sản lượng tiêu thụ thép xây dựng của HPG trong tháng 1 đạt 178 nghìn tấn, giảm -29% YoY do dịp Tết Nguyên Đán. Tuy nhiên, sản lượng tiêu thụ ở miền Nam vẫn tăng trưởng đáng kể 41% YoY lên 35 nghìn tấn. Ngoài ra, công ty cũng xuất khẩu 60 nghìn tấn phôi thép sang các nước khác.

Kế hoạch mở rộng Dung Quất trong dài hạn, không tạo tác động trong ngắn hạn: Gần đây, HPG đã công bố nghị quyết của HĐQT lấy ý kiến cổ đông bằng văn bản về việc mở rộng Khu liên hợp thép Dung Quất. Giai đoạn mở rộng của dự án Dung Quất, có diện tích 166ha, công suất đạt 5 triệu tấn, bao gồm 3 triệu tấn thép HRC, triệu tấn thép kết cấu, 500 nghìn tấn thép cuộn chất lượng cao và 500 nghìn tấn thép cơ khí chế tạo. Dự án mở rộng bao gồm 2 giai đoạn, mỗi giai đoạn ước tính thực hiện trong 36 tháng. Dự án sẽ có tổng giá trị đầu tư là 60 nghìn tỷ đồng, bao gồm 50 nghìn tỷ đồng vốn đầu tư capex và 10 nghìn tỷ đồng vốn lưu động. 60% vốn đầu tư capex sẽ tài trợ bằng vốn chủ sở hữu và còn lại bằng nợ vay ngân hàng.

Mặc dù công ty chưa công bố chi tiết về các giai đoạn mở rộng, ban lãnh đạo đã đề cập đến việc tăng gấp đôi công suất của Khu liên hợp thép Dung Quất vào 2 năm trước trong ĐHCĐ 2018. Chúng tôi cho rằng việc lấy ý kiến cổ đông bằng văn bản chỉ là một bước chuẩn bị cho tăng trưởng dài hạn của HPG sau khi 2 giai đoạn đầu tiên đã hoạt động hết công suất. Việc lấy ý kiến cổ đông sẽ diễn ra từ ngày 4-23/3. Vì ĐHCĐ năm 2020 có thể bị trì hoãn sau tháng 3 do dịch corona, ban lãnh đạo quyết định lấy ý kiến cổ đông trước thay vì đợi đến ĐHCĐ.

Áp lực tài chính trong giai đoạn mở rộng sẽ thấp hơn 2 giai đoạn đầu, do HPG sẽ có sức khỏe tài chính mạnh mẽ hơn trong những năm tới nhờ sản lượng tăng thêm từ Khu liên hợp thép Dung Quất và tiến độ của giai đoạn này cũng chậm hơn, với 50 nghìn tỷ đồng vốn đầu tư giải ngân trong 6 năm so với chỉ trong 3 năm của hai giai đoạn đầu. Do đó, HPG dự kiến không phát hành cổ phiếu để tài trợ cho dự án mở rộng.

Ước tính

Trong năm 2020, chúng tôi ước tính doanh thu và lợi nhuận ròng của HPG sẽ tăng lần lượt 15,9% YoY và 23,8% YoY đạt 73,8 nghìn tỷ đồng và 9,3 nghìn tỷ đồng. Chúng tôi ước tính sản lượng thép xây dựng và ống thép sẽ đạt 3,7 triệu tấn (+ 33% YoY) và 828 nghìn tấn (+ 10% YoY). Chúng tôi giả định rằng giá thép sẽ giảm trung bình 8% YoY, hoặc 3% so với mức hiện tại. Do lợi nhuận của các đối thủ cạnh tranh vẫn ở mức khá thấp, chúng tôi cho rằng HPG với lợi thế mạnh mẽ về giá thành sản xuất sẽ chiếm lĩnh được thị phần trong ngành thép trong những năm tới.

Định giá và Quan điểm đầu tư

Ở mức giá hiện tại, HPG đang giao dịch ở PE và EV/EBITDA lần lượt là 7,2 lần và 5,4 lần, đây là mức khá hấp dẫn, theo quan điểm của chúng tôi. Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu với giá mục tiêu 1 năm là 29.500 đồng/cổ phiếu (trước đó là 30.900 đồng) dựa trên PE và EV/EBITDA không đổi lần lượt là 9 lần và 6,5 lần theo ước tính mới cho năm 2020 của chúng tôi. Chúng tôi tin rằng công ty có thể phục hồi mạnh mẽ vào năm 2020 nhờ giá quặng sắt điều chỉnh và dự án Dung Quất giai đoạn 1 hoạt động ổn định, cùng với lợi thế cạnh tranh đáng kể so với các đối thủ khác. Trong ngắn hạn, chúng tôi cho rằng những tin tức gần đây về việc mở rộng Dung Quất có thể có tác động tiêu cực đến tâm lý nhà đầu tư cá nhân. Tuy nhiên, chúng tôi tin rằng kế hoạch sẽ không ảnh hưởng đến tăng trưởng và vị thế tài chính của công ty trong vài năm tới.

Rủi ro chính đối với khuyến nghị của chúng tôi

- Giá bán trung bình giảm và chi phí đầu vào cao hơn so với giả định của chúng tôi khiến lợi nhuận ròng thấp hơn dự kiến.

- Dự án Khu liên hợp thép Dung Quất giai đoạn 2 chậm hơn ước tính; khả năng biên lợi nhuận thấp hơn ước tính trong năm đầu hoạt động.

Đồ thị kỹ thuật

– Edward Thorp")