Như vậy, sau nhiều lần trì hoãn, sản phẩm phái sinh thứ 2 là Chứng quyền có bảo đảm được dự kiến sẽ ra mắt vào ngày 28/6 tới đây.

I. Chứng quyền có bảo đảm là gì?

Chứng quyền có bảo đảm là một sản phẩm phổ biến tại nhiều thị trường chứng khoán trên thế giới với các tên gọi khác nhau như Covered Warrant (Anh, Đức, Úc, Canada), Derivative warrant (Hong Kong, Thái Lan), Structured warrant (Malaysia), Call/put Warrant (Đài Loan), Equity-linked warrant (Hàn Quốc).

Tại Việt Nam, Chứng quyền có bảo đảm được định nghĩa tại Nghị định 60/2015/CP-NĐ là chứng khoán có tài sản đảm bảo do công ty chứng khoán phát hành. Nhà đầu tư sẽ trả một khoản phí để sở hữu chứng quyền và được quyền mua hoặc bán chứng khoán cơ sở cho tổ chức phát hành chứng quyền đó theo mức giá đã được xác định trước, tại hoặc trước thời điểm đã được ấn định, hoặc được nhận khoản tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ sở tại thời điểm thực hiện.

Để hiểu rõ được chứng quyền có bảo đảm, nhà đầu tư cần nắm bắt những thuật ngữ cơ bản liên quan đến sản phẩm.

- Có hai loại chứng quyền cơ bản:

Chứng quyền mua: cho phép người sở hữu có quyền nhưng không phải là nghĩa vụ được mua một chứng khoán cơ sở với mức giá được xác định trước vào hoặc trước ngày đáo hạn.

Chứng quyền bán: cho phép người sở hữu có quyền nhưng không phải là nghĩa vụ được bán một chứng khoán cơ sở với mức giá được xác định trước vào hoặc trước ngày đáo hạn.

- Chứng khoán cơ sở của chứng quyền có bảo đảm có thể được phát hành dựa trên nhiều chứng khoán cơ sở khác nhau như: cổ phiếu đơn lẻ, chỉ số chứng khoán, ETF.

- Giá chứng quyền (phí chứng quyền): là số tiền mà nhà đầu tư phải trả cho tổ chức phát hành chứng quyền (người bán chứng quyền) để sở hữu chứng quyền. Khi niêm yết và giao dịch trên Sở Giao dịch Chứng khoán, giá chứng quyền chính là giá giao dịch trên thị trường và thông thường giá chứng quyền khá nhỏ so với giá trị thực của chứng khoán cơ sở.

- Ngày đáo hạn: mỗi chứng quyền có bảo đảm đều có tuổi thọ và kết thúc vào ngày được xác định trước trong tương lai. Đây chính là ngày cuối cùng để nhà đầu tư sở hữu chứng quyền.

- Giá thực hiện là giá của chứng khoán cơ sở được xác định trước dùng để tính toán khi nhà đầu tư thực hiện quyền.

- Ngày giao dịch cuối cùng là ngày giao dịch trước hai (02) ngày so với ngày đáo hạn của chứng quyền có bảo đảm và là ngày cuối cùng mà chứng quyền còn được giao dịch. Trường hợp chứng quyền bị hủy niêm yết do chứng khoán cơ sở bị hủy niêm yết, ngày giao dịch cuối cùng của chứng quyền trùng với ngày giao dịch cuối cùng của chứng khoán cơ sở.

- Tỷ lệ chuyển đổi: khi chứng quyền có bảo đảm được phát hành, thông thường sẽ có thông tin về tỷ lệ chuyển đổi. Tỷ lệ chuyển đổi cho biết bao nhiêu chứng quyền cần có để được một chứng khoán cơ sở, tỷ lệ chuyển đổi có thể là 1:1 hoặc 3:1 hoặc tỷ lệ nào đó tùy thuộc vào tổ chức phát hành.

- Kiểu thực hiện quyền: giống như quyền chọn của chứng khoán phái sinh, chứng quyền có bảo đảm có thể được phát hành theo kiểu Châu Âu hay kiểu Mỹ. Chứng quyền kiểu Mỹ cho phép người sở hữu thực hiện quyền vào bất kỳ thời điểm nào, trước hoặc đến khi chứng quyền đáo hạn. Chứng quyền kiểu Châu Âu chỉ cho phép người sở hữu thực hiện quyền khi chứng quyền đáo hạn.

- Quyền của người sở hữu chứng quyền: nhà đầu tư nắm giữ chứng quyền có quyền thực hiện hoặc không thực hiện quyền khi chứng quyền đáo hạn. Trường hợp nhà đầu tư không thực hiện, khoản lỗ tối đa đối với nhà đầu tư chính là khoản phí để sở hữu chứng quyền đó.

Hiện tại Việt Nam đang áp dụng là chứng quyền mua kiểu Châu Âu dựa trên cổ phiếu đơn lẻ và do công ty chứng khoán phát hành, giá tại ngày đáo hạn được tính bằng giá bình quân đóng cửa 5 phiên trước ngày đáo hạn.

II. Chứng quyền có bảo đảm được niêm yết và giao dịch ở đâu?

Chứng quyền có đảm bảo là sản phẩm do Công ty chứng khoán phát hành và niêm yết trên Sàn giao dịch HSX vì vậy công ty chứng khoán có nghĩa vụ tạo lập thị trường. Với mục đích chính là cung cấp thanh khoản cho thị trường, do đó tổ chức tạo lập thị trường thông thường sẽ thực hiện chào giá mua/bán Chứng quyền liên tục trên thị trường và phải bắt buộc chào giá mua/bán Chứng quyền khi sổ lệnh xảy các trường hợp:

- Chỉ có lệnh bên mua hoặc bên bán Chứng quyền, Không có lệnh bên mua và bên bán Chứng quyền. Tỷ lệ chênh lệch giá trên thị trường vượt quá 5%. Tỷ lệ chêch lệch giá là tỷ lệ phần trăm của (giá chào bán thấp nhất – giá chào mua cao nhất)/giá chào mua cao nhất.

Thời gian thực hiện nghĩa vụ tạo lập thị trường xảy ra trong phiên khớp lệnh liên tục (ngoại trừ 05 phút đầu), và khi chào giá phải tuân thủ:

- Khối lượng mỗi lệnh tối thiểu 100 Chứng quyền. Giá đặt lệnh phải đảm bảo không vượt tỷ lệ chênh lệch giá 5%. Thời gian tồn tại lệnh trên hệ thống tối thiểu là một 1 phút.

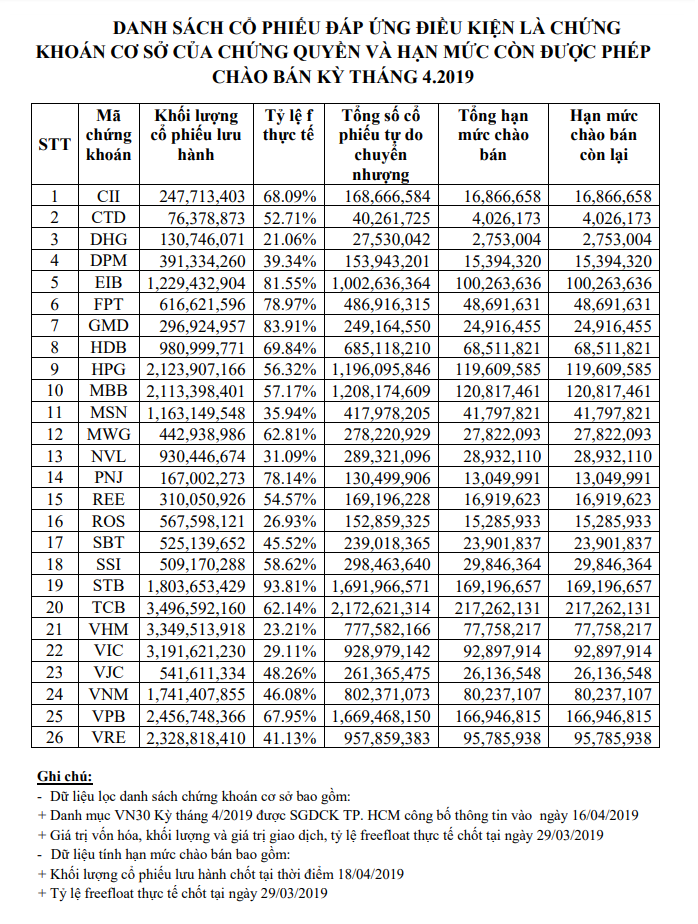

Một số công ty đã đăng ký phát hành chứng quyền: SSI, MBS, MSI, VND, BSC, VCSC… Danh mục cổ phiếu đáp ứng điều kiện về vốn, thanh khoản, lượng cổ phiếu tự do chuyển nhượng được làm chứng khoán cơ sở của chứng quyền:

III. Lợi ích và rủi ro

Chứng quyền có bảo đảm là sản phẩm mang đặc tính “đòn bẩy” cao, vốn đầu tư thấp và không phải ký quỹ khi tham gia giao dịch, thay vì phải bỏ ra một số tiền lớn để mua chứng khoán cơ sở, nhà đầu tư có thể mua chứng quyền với mức vốn bỏ ra chỉ bằng khoảng 7% – 15% so với chứng khoán cơ sở. Đây là cơ hội mới đối với những nhà đầu tư mạo hiểm, ưa thích sử dụng đòn bẩy ngắn hạn để kiếm lợi nhuận. Tuy nhiên, đặc tính đòn bẩy cũng mang lại rủi ro khá lớn cho nhà đầu tư vì thông thường giá trị của chứng quyền có bảo đảm tăng hoặc giảm nhanh hơn nhiều lần so với mức tăng hoặc giảm giá trị của chứng khoán cơ sở.

Chứng quyền luôn có vòng đời hữu hạn do đó vào thời điểm đáo hạn, nhà đầu tư sẽ không được tiếp tục nắm giữ CW như đầu tư cổ phiếu mà sẽ được thanh toán tiền hoặc mất khoản phí mua chứng quyền ban đầu.

Ví dụ: Cổ phiếu ABC đang được giao dịch trên HOSE với giá 120.000 VNĐ/cổ phiếu. Cùng lúc có chứng quyền mua ABC0918 giao dịch trên thị trường với các thông số sau:

Giá chứng quyền 11.000VNĐ/chứng quyền,

Thời gian đáo hạn 3 tháng

Ngày đáo hạn 30/09/2018.

Tỷ lệ chuyển đổi 1:1

- Nhà đầu tư A đầu tư mua 1000 cổ phiếu ABC. Tổng giá trị đầu tư = 1000 x 120.000 = 120 triệu VNĐ.

- Nhà đầu tư B đầu tư mua 1000 chứng quyền ABC0918, tổng giá trị đầu tư = 1000 x 11.000 = 11 triệu VNĐ.

Ngày đáo hạn (30/9/2019) giá của cổ phiếu ABC là 160.000 VNĐ/cổ phiếu. Theo đó:

- Nhà đầu tư A có mức sinh lời = 1000 x (160.000 – 120.000) = 40 triệu VNĐ. Tỉ suất sinh lời = 40 triệu/ 120triệu = 33,33%.

- Nhà đầu tư B có mức sinh lời = 1000 x (160.000 – 120.000) – 11 triệu = 29 triệu VNĐ. Tỉ suất sinh lời = 29 triệu/ 11 triệu = 263%.

Trong trường hợp, ngày đáo hạn (30/9/2019) giá cổ phiếu ABC giảm còn 80.000 VND/Cổ phiếu. Theo đó:

- Nhà đầu tư A có mức lỗ = 1000 x (80.000 – 120.000) = – 40 triệu VNĐ. Tỉ suất sinh lời = – 40 triệu/ 120triệu = – 33,33%.

- Nhà đầu tư B có mức lỗ = 1000 x (80.000 – 120.000) – 11 triệu = – 51 triệu VNĐ. Tuy nhiên, đến ngày đáo hạn Nhà đầu tư có thể không thực hiện quyền nên mức lỗ tối đa mà nhà đầu tư B phải nhận chỉ là 11 triệu mà thôi. Mức lỗ tối đa = – 11 triệu đồng.

IV. Nhà đầu tư mới nên bắt đầu với CW như thế nào?

Bởi vì tính chất đòn bẩy và rủi ro của sản phẩm, trước khi đầu tư CW nhà đầu tư nên trả lời cho mình những câu hỏi sau:

- Mục tiêu đạt được khi sử dụng CW là gì? Tìm kiếm lợi nhuận hay phòng ngừa rủi ro cho cổ phiếu đang nắm giữ?

- Mức lợi nhuận và rủi ro tương ứng có thể chấp nhận là bao nhiêu?

- Khung thời gian hợp lý để đầu tư?

")

– Edward Thorp")