LN ròng Q/22 tăng mạnh nhờ tăng trưởng tín dụng mạnh mẽ và thu nhập từ hoạt động chứng khoán

Lợi nhuận (LN) ròng Q2/22 tăng mạnh 93,7% svck đạt 1.435 tỷ đồng, giúp LN trước thuế 6T22 tăng 76,1% svck, đạt 74,8% kế hoạch cả năm. Nâng dự báo LN ròng lên 35,9%/14,9% so với dự báo cũ giai đoạn 2022-23 phản ánh việc điều chỉnh tín dụng tháng 9/22 và thu nhập chứng khoán.

Cho vay tăng trưởng 8,6% so với đầu năm vào cuối Q2/22 từ mức giảm 0,6% so với đầu năm cuối Q1/22, trong đó cho vay bán lẻ tăng trưởng mạnh mẽ 22,6% so với đầu năm. NIM tăng 64 điểm cơ bản svck nhờ lãi tiền gửi giảm từ 10-50 điểm cơ bản svck ở tất cả các kỳ hạn, giúp thu nhập lãi (NII) tăng 39,7% svck. Thu nhập ngoài lãi tăng 196,1% svck chủ yếu nhờ LPB đã bán hết chứng khoán vốn, mang lại khoản thu nhập 356 tỷ đồng. Điều này giúp LN trước thuế tăng gần gấp đôi trong Q2/22, và 6T22 tăng 76,1% svck đạt 3.589 tỷ đồng, đạt 74,8% kế hoạch cả năm của ngân hàng. Nếu không có khoản thu nhập bất thường này, LN trước thuế tăng 57,6% svck.

Chất lượng tài sản đang được cải thiện

Tỷ lệ nợ xấu (NPL) giảm về 1,4% cuối Q2/22 từ mức 1,42% cuối Q1/22, nhưng vẫn cao hơn mức 1,37% cuối Q4/21. LPB xóa nợ 243 tỷ đồng trong 6T22, giúp tỷ lệ xóa nợ đạt 0,1% – thấp hơn mức 0,2% trong 6T21. LPB cũng tăng cường trích lập dự phòng 54,1% svck, giúp tỷ lệ bao phủ nợ xấu (LLR) lên 121,3% cuối Q2/22 – cao nhất từ trước đến nay.

NIM từ mức 3,3%/3,3% kỳ vọng nâng lên 3,5%/3,4% giai đoạn 2022-2023 nhưng hạ tăng trưởng cho vay từ 18% xuống 11,5%/12,5% nhằm phản ánh việc điều chỉnh tăng trưởng tín dụng từ Ngân hàng Nhà nước tháng 9 vừa qua. Kỳ vọng thu nhập ngoài lãi tăng lên 69,9% năm 2022 phản ánh khoản thu nhập bất thường trong Q2/22. Về mặt chi phí, hạ CIR xuống 45% từ mức 50% khi LPB đã quản lý chi phí hiệu quả trong 6T22. Chi phí dự phòng tăng lên 94,9%/61,1% do lo ngại về nợ xấu khi thông tư 14/2021 hết hiệu lực.

Rủi ro giảm giá bao gồm lạm phát và nợ xấu cao hơn dự kiến. Tiềm năng tăng giá là khả năng phát hành riêng lẻ cho các nhà đầu tư chiến lược

Giữ khuyến nghị Khả quan với giá mục tiêu thấp hơn 20.700 đồng/cp

Nguồn VNDS -12.09.2022

Tham khảo định giá một số bên

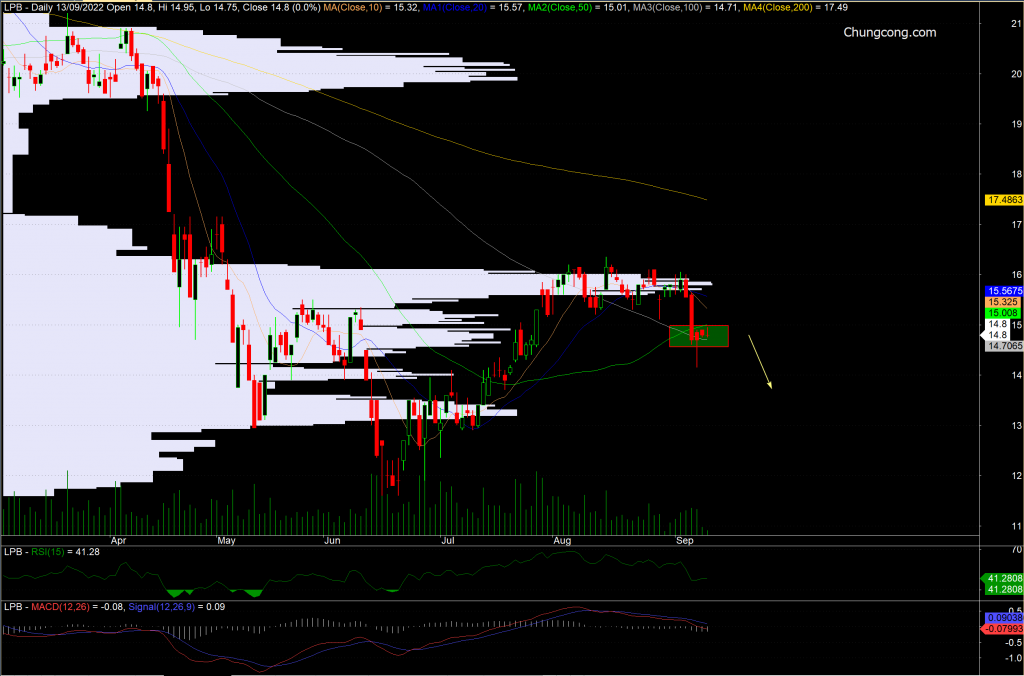

Cập nhật đồ thị kỹ thuật

- LPB gặp cản mạnh vùng 16 có tín hiệu điều chỉnh thanh khoản tăng cao. Hiện LPB phục hồi nhưng dòng tiền vào yếu, nên theo dõi và cân nhắc giải ngân khi chỉnh về vùng hỗ trợ 13.5 – 14.

- Trường hợp tích cực, LPB lấy lại vùng 15.5 khối lượng đạt trên 6 triệu cổ phiếu có thể đánh giá lại để tham gia đầu tư.

Báo cáo phân tích nhằm mục đích cung cấp thông tin, Quý nhà đầu tư nên sử dụng như một nguồn tham khảo.

Chúc Quý nhà đầu tư giao dịch thành công hơn nữa!

– Edward Thorp")