Techcombank tiếp tục đà tăng trưởng tích cực trong quý 2/2022

- Lợi nhuận trước thuế (LNTT) đạt 14,1 nghìn tỷ đồng (tăng trưởng 22,3% N/N)

- Tổng thu nhập hoạt động tăng 16,6% so với cùng kỳ, đạt 21,1 nghìn tỷ đồng. Thu nhập từ lãi đạt 15,9 nghìn tỷ đồng, tăng 25,1% so với cùng kỳ năm trước, chủ yếu nhờ tăng trưởng danh mục tín dụng với biên lãi thuần (tính trong 12 tháng) ổn định tại 5,6%. Trong quý 2/2022, do biến động lãi suất, lợi suất tài sản giảm 12,0 điểm phần trăm (bps) và chi phí vốn tăng 17,0 điểm phần trăm (bps) so với quý trước.

- Tỷ lệ tiền gửi không kỳ hạn (CASA) và tỷ suất lợi nhuận trên tổng tài sản (ROA) ở vị thế đầu ngành, đạt 47,5% và 3,6%.

- Tỷ lệ an toàn vốn (CAR) theo Basel II đạt 15,7%

Trong 3~6 tháng tới: Khi nội dung sửa đổi Nghị định 153 vẫn chưa được hoàn thiện. Theo ước tính, tăng trưởng LNTT trong 6 tháng cuối năm 2022 của TCB có thể đạt mức 15% so với cùng kỳ.

Với việc TCB tập trung vào phân khúc khách hàng có thu nhập cao, ngân hàng vẫn còn nhiều dư địa để tiếp tục đa dạng hóa nguồn doanh thu phí (chẳng hạn như dịch vụ quản lý tài sản) chứ không chỉ tập trung ở các khoản phí liên quan đến trái phiếu doanh nghiệp. Tuy nhiên, sẽ mất một khoảng thời gian để những nỗ lực này của TCB được phản ánh trong kết quả kinh doanh hàng quý.

Năm 2022, Ngân hàng đặt kế hoạch LNTT 27.000 tỷ đồng, tăng 16,2% so với 2021. Tín dụng của Ngân hàng được dự kiến tăng 15,0% lên 446.600 tỷ đồng hoặc cao hơn, trong mức quy định của Ngân hàng Nhà nước (NHNN). Tiền gửi của khách hàng sẽ tăng trưởng phù hợp với tín dụng thực tế khi Ngân hàng tiếp tục phát huy thế mạnh từ việc tối ưu hóa việc quản lý tài sản nợ – có (ALM). Techcombank có kế hoạch duy trì nợ xấu dưới 1,5%.

Rủi ro: Thị trường bất động sản tăng trưởng chậm hơn dự kiến; tỷ lệ hình thành nợ xấu cao hơn dự kiến; giá nhà giảm khi nguồn cung tăng.

Yếu tố hỗ trợ: Nghị định 153 được sửa đổi theo hướng không quá thắt chặt như bản dự thảo số 5; thoái vốn tại các công ty con và phục hồi kinh tế tốt hơn mong đợi.

- Để phản ánh cả mức độ tập trung rủi ro của TCB cũng như môi trường lãi suất tăng, P/B mục tiêu giảm xuống 1,6 lần. Giá mục tiêu 1 năm xuống 51.200 đồng/cổ phiếu.

Nguồn SSI, Chứng+

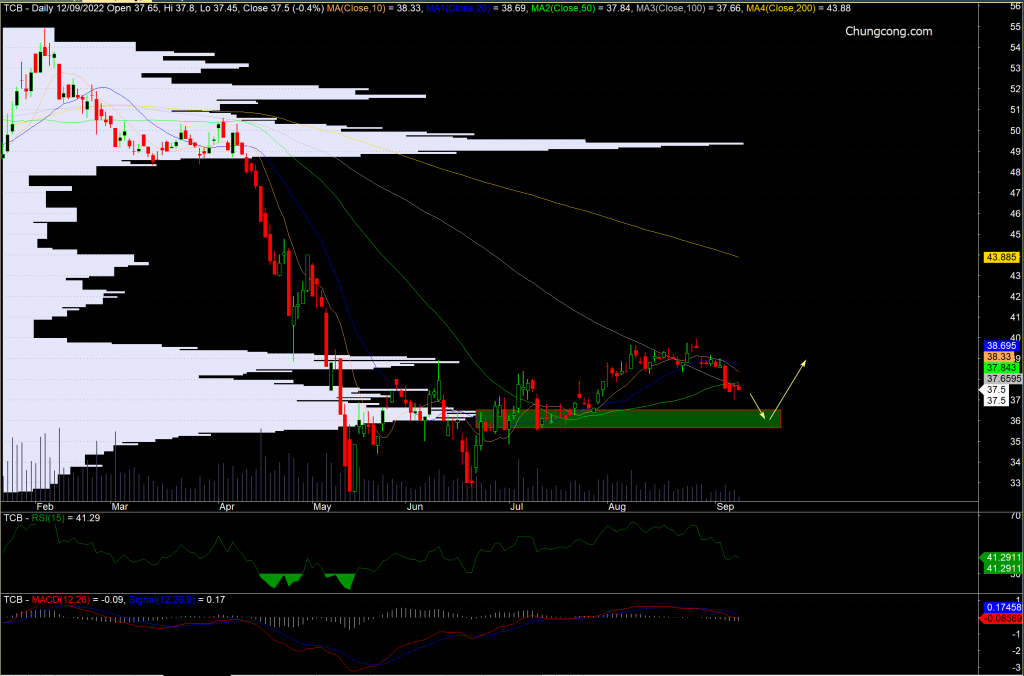

Đồ thị kỹ thuật

- Giá nằm dưới các đường MA, RSI dưới 70, MACD cắt xuống thể hiện lực bán đang chiếm ưu thế chủ đạo trong ngắn và trung hạn.

- Với đánh giá trên, ngắn hạn nên theo dõi vùng hỗ trợ 36, vùng này nếu dòng tiền vào tích cực có thể tham gia đầu tư. Rủi ro tăng cao nếu thủng hỗ trợ mạnh 33.

- Trường hợp tích cực, TCB lấy lại vùng 36.5 khối lượng đạt trên 4.5 triệu cổ phiếu cũng là tín hiệu để tham gia đầu tư.

Chúc Quý nhà đầu tư giao dịch thành công hơn nữa!

– Edward Thorp")