Tổng quan thị trường

Cập nhật dữ liệu thị trường năm 2019

Sau báo cáo thị trường TPDN Việt Nam năm 2019 (phát hành ngày 10/01/2020), thông tin các đợt phát hành trái phiếu 2019 vẫn tiếp tục được HNX công bố.

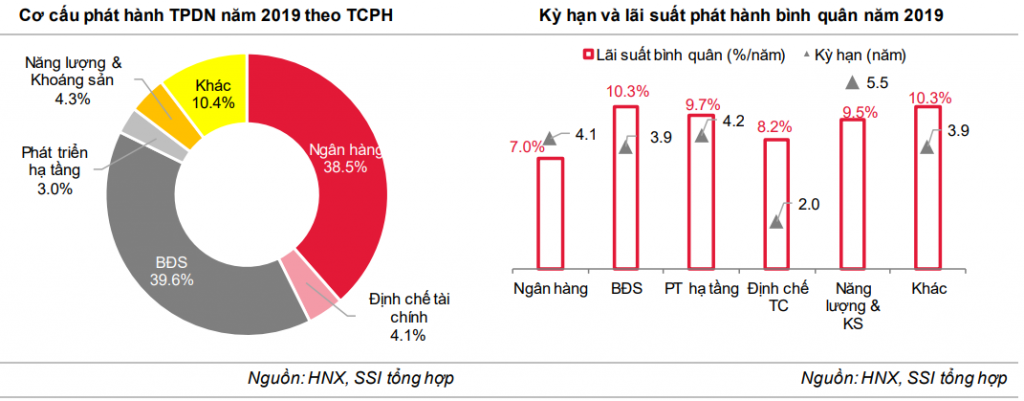

Tổng hợp lại, trong năm 2019, tổng khối lượng TPDN phát hành là 306.5 nghìn tỷ đồng, tương đương mức tăng trưởng 37% YoY. Quy mô thị trường TPDN tăng từ 9.01% GDP (2018) lên khoảng 11.45% GDP (2019). Các doanh nghiệp bất động sản phát hành 121.5 nghìn tỷ đồng, chiếm tỷ trọng cao nhất (39.6%); tiếp theo là nhóm ngân hàng phát hành 118.1 nghìn tỷ đồng (38.5%); năng lượng và khoáng sản phát hành 13.219 tỷ đồng (4.3%); định chế tài chính khác phát hành 12.698 tỷ đồng (4.1%); phát triển hạ tầng phát hành 9.338 tỷ đồng (3%); còn lại là các doanh nghiệp khác.

Tính bình quân toàn thị trường, kỳ hạn phát hành là 3.99 năm, lãi suất là 8.82%/năm. Nhóm năng lượng và khoáng sản có kỳ hạn phát hành dài nhất (5.53 năm) và nhóm bất động sản có lãi suất bình quân cao nhất (10.33%/năm).

Thị trường TPDN vẫn khá sôi động trong Q1.2020 và các doanh nghiệp BĐS tiếp tục đóng vai trò chủ đạo

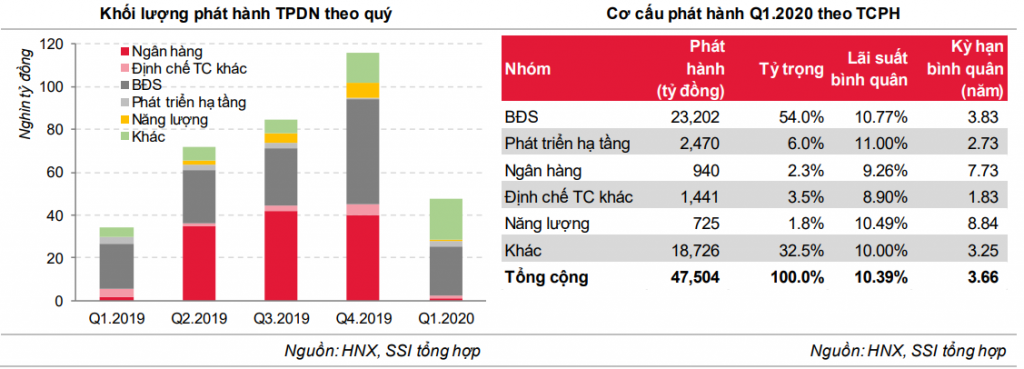

Quý 1 thường là quý thấp điểm phát hành trong năm do có Tết Nguyên đán và là giai đoạn xây dựng kế hoạch kinh doanh, kế hoạch tài chính của các doanh nghiệp. Riêng năm nay, các doanh nghiệp còn đang chịu ảnh hưởng nặng nề của dịch Covid-19 nhưng lượng phát hành vẫn tăng trưởng khoảng 39% so với cùng kỳ 2019. Cụ thể, có tổng cộng 47.5 nghìn tỷ đồng TPDN được phát hành trong Q1.2020. Trong đó gồm 5.000 tỷ đồng phát hành ra công chúng của CTCP tập đoàn Masan (MSN), còn lại là 256 đợt phát hành riêng lẻ của 17 doanh nghiệp niêm yết và 48 doanh nghiệp chưa niêm yết.

Nhóm các doanh nghiệp bất động sản dẫn đầu về khối lượng phát hành với tổng cộng 23.202 tỷ đồng, chiếm tới 49% khối lượng phát hành toàn thị trường trong Q1.2020 và tăng 9.8% YoY. Nhóm ngân hàng chỉ phát hành 940 tỷ đồng (chiếm 2.3%) gồm 230 tỷ đồng trái phiếu 10 năm của ACB và 710 tỷ đồng trái phiếu 7 năm của TPB. Cơ cấu phát hành khá tương đồng so với cùng kỳ 2019.

Lãi suất phát hành tăng lên ở hầu hết các nhóm

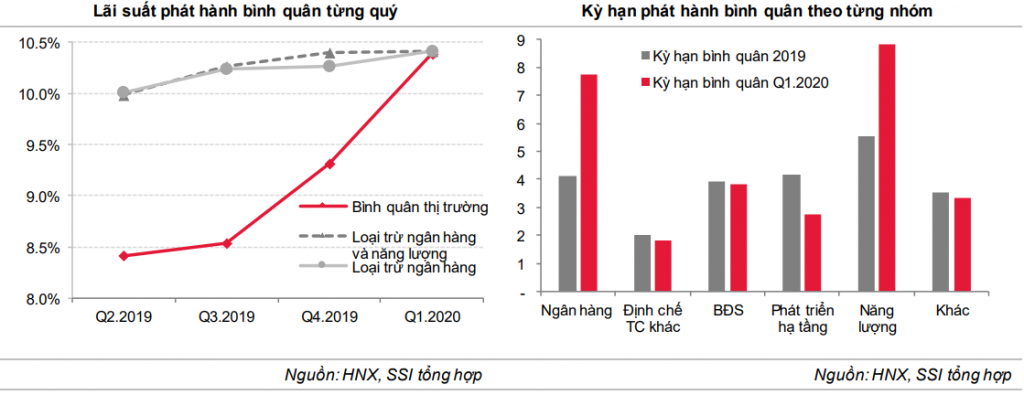

Trong Q1.2020, lãi suất phát hành bình quân là 10.4%/năm, cao hơn lãi suất phát hành bình quân Q4.2019 là 108bps và cao hơn lãi suất phát hành trung bình cả năm 2019 tới 157bps. Nguyên nhân chủ yếu là do nhóm các ngân hàng chiếm tỷ trọng phát hành lớn trong 2019 và có lãi suất thấp nhất thì lại phát hành rất ít trong Q1.2010, lãi suất phát hành bình quân cũng tăng mạnh lên 9.26%/năm (+221bps so với năm 2019) do kỳ hạn phát hành bình quân dài hơn (7.73 năm trong Q1.2020 so với 4.12 năm trong 2019). Nhóm năng lượng cũng có lãi suất bình quân 10.5%/năm, +102bps so với bình quân 2019 do kỳ hạn phát hành dài hơn (tăng thêm 3.31 năm) nhưng tỷ trọng phát hành nhóm này cả 2019 lẫn Q1.2020 đều nhỏ nên không tác động nhiều.

Nếu loại trừ nhóm ngân hàng và nhóm năng lượng tăng lãi suất do kỳ hạn phát hành dài hơn, lãi suất phát hành bình quân tất cả các doanh nghiệp còn lại trong Q1.2020 là 10.41%/năm, vẫn cao hơn bình quân Q4.2019 là 5bps và bình quân cả năm 2019 là 27bps dù kỳ hạn phát hành bình quân đều ngắn hơn..

Nhóm phát triển hạ tầng có lãi suất bình quân cao nhất (11%) là 2.470 tỷ đồng trái phiếu của của CTCP Đầu tư Hạ tầng Kỹ thuật Tp. HCM (CII) chia làm 3 lô có kỳ hạn 13, 24 và 36 tháng. Doanh nghiệp này đã phải trả lãi suất cao hơn cho các lô phát hành vừa qua khi 3.441 tỷ đồng trái phiếu CII phát hành năm 2019 ở mức lãi suất thấp hơn (bình quân 9.02%/năm) và kỳ hạn dài hơn (bình quân là 4.33 năm) trong đó có 1.150 tỷ đồng trái phiếu 10 năm được GuarantCo Ltd bảo lãnh có lãi suất chỉ 7.2%/năm đã được các công ty bảo hiểm mua trọn.

Lãi suất phát hành bình quân Q1.2020 của nhóm BĐS, định chế tài chính khác lần lượt là 10.77%/năm và 8.9%/năm, cũng tăng so với bình quân 2019 tương ứng là 43bps, 70bps dù kỳ hạn bình quân ngắn hơn từ 1-2 tháng. Nhóm các doanh nghiệp khác có lãi suất bình quân Q1.2020 là 10%, giảm 32bps so với bình quân 2019 nhưng nếu loại trừ lô phát hành 1.402 tỷ đồng của CTCP Đầu tư Thương mại Hồng Hoàng vào tháng 10/2019 có lãi suất lên tới 20%/năm thì lãi suất bình quân nhóm này cũng tăng 22bps trong Q1.2020.

Nhà đầu tư cá nhân tiếp tục tham gia tích cực vào thị trường

Trong Q1.2020, nhà đầu tư cá nhân đầu tư tổng cộng 9.546 tỷ đồng vào trái phiếu doanh nghiệp phát hành, trong đó các cá nhân nước ngoài mua chỉ mua 9.6 tỷ đồng còn lại là các cá nhân trong nước. Tỷ trọng cá nhân mua trên tổng lượng phát hành toàn thị trường Q1.2020 là 20%- gấp đôi so với mức trung bình 10% của năm 2019.

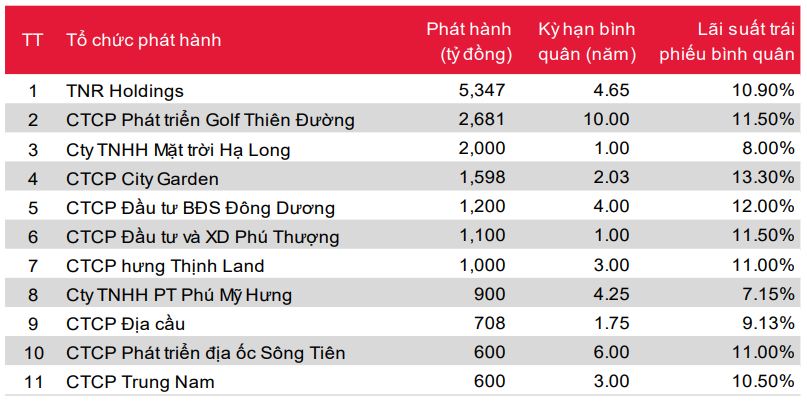

Nhà đầu tư cá nhân mua nhiều nhất là trái phiếu bất động sản (6.300 tỷ đồng, tương đương 28.3% lượng phát hành của nhóm BĐS). Trong đó toàn bộ 5.347 tỷ đồng trái phiếu phát hành thành 110 đợt của TNR Holdings trong Q1.2020 đều được các cá nhân trong nước mua. Trong năm 2019, nhà đầu tư cá nhân cũng mua trọn 5.345 tỷ đồng do doanh nghiệp này phát hành. Lãi suất trái phiếu của TNR Holdings đều cố định và đã tăng từ 9.5%/năm với kỳ hạn 2 năm vào đầu năm 2019, lên 10.9%/năm với cả kỳ hạn 3 năm và 5 năm phát hành từ 12/2019 đến nay. Một số khoản trái phiếu BĐS khác có NĐT cá nhân mua nhiều: CTCP Đầu tư Địa ốc Phú Hưng (400 tỷ đồng); Cty TNHH khu du lịch Vịnh Thiên Đường (166 tỷ đồng); CTCP Đầu tư Hải Phát (147 tỷ đồng)… Lãi suất các doanh nghiệp BĐS này chủ yếu là cố định từ 11-13%/năm.

Các cá nhân trong nước cũng mua toàn bộ 710.3 tỷ trái phiếu 7 năm của TPB phát hành trong Q1.2020; mua 421.7 tỷ đồng trái phiếu 1-3 năm của các MBS, VDSC, TCBS. Lãi suất các trái phiếu này dao động từ 8.5%-9.5%/năm

Lô phát hành 3000 tỷ đồng ra công chúng ngày 9/3/2020 của MSN cũng huy động được gần 1.148 tỷ đồng từ nhà đầu tư cá nhân trong và ngoài nước, trái phiếu này có kỳ hạn 36 tháng, lãi suất thả nổi (kỳ đầu 9.3%/năm, các năm sau bằng lãi suất tham chiếu +2.5%/năm).

Trái phiếu doanh nghiệp Bất động sản

Trong Q1.2020, có 33 doanh nghiệp BĐS phát hành tổng cộng 23.2 nghìn tỷ đồng trái phiếu, tăng 9.8%YoY và bằng 18.3% tổng lượng phát hành năm 2019.

Top 10 doanh nghiệp BĐS phát hành trong Q1.2020

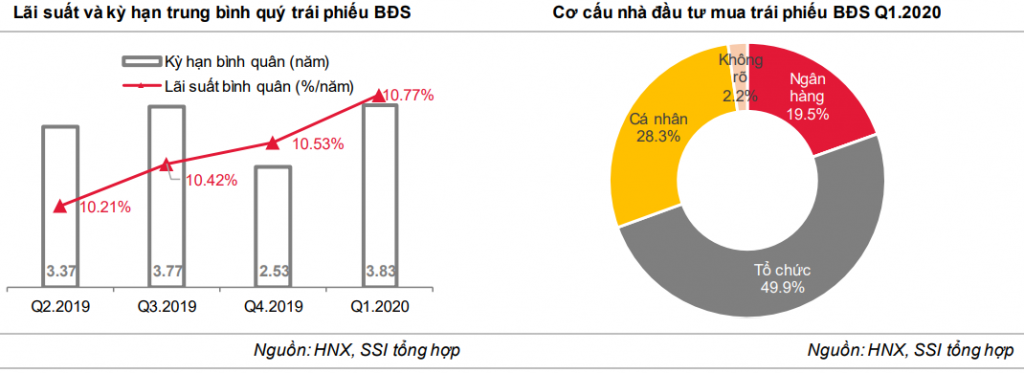

Lãi suất phát hành tăng dần và gia tăng tỷ trọng trái phiếu có lãi suất cố định

Lãi suất phát hành bình quân tăng từ 10-25bps mỗi quý trong 4 quý gần đây từ mức 10.21%/năm trong Q2.2019 lên 10.77%/năm trong Q1.2020 dù kỳ hạn phát hành bình quân dài hơn.

Có 10.785 tỷ đồng trái phiếu có lãi suất cố định, chiếm 46.5% lượng phát hành Q1.2020. Tỷ trọng này tăng so với mức 40.3% của cả năm 2019. Lãi suất tiền gửi các NHTM (thường được dùng làm lãi suất tham chiếu xác định lãi suất của các trái phiếu doanh nghiệp có lãi suất thả nổi) đã giảm từ 30-50bps từ đầu năm đến nay và vẫn chịu áp lực giảm tiếp trong thời gian tới. Trong bối cảnh xu hướng giảm của lãi suất đang chiếm ưu thế, nhà đầu tư sẽ ưa thích các trái phiếu có lãi suất cố định hơn lãi suất thả nổi.

Với 12.417 tỷ trái phiếu lãi suất thả nổi, biên độ lãi suất cộng thêm các kỳ sau dao động phổ biến trong vùng từ 3-4%/năm nhưng nhiều lô có kèm thêm điều kiện lãi suất các kỳ sau không thấp hơn kỳ đầu tiên.

Các NHTM mua từ 4.300- 6.050 tỷ đồng trái phiếu BĐS trong Q1.2020

Theo bảng công bố thông tin phát hành của các doanh nghiệp, các NHTM mua vào 4.348 tỷ đồng, tương đương 19.5% lượng trái phiếu bất động sản phát hành trong Q1.2020. Trong đó, nhiều nhất là VPB với 1.598 tỷ đồng trái phiếu các kỳ hạn từ 18-30 tháng của CTCP City Garden và 500 tỷ đồng trái phiếu các kỳ hạn 24 và 36 tháng của CTCP TM-DL-ĐT Cù Lao Chàm.

Một số lô trái phiếu chỉ ghi bên mua là tổ chức trong nước nhưng lãi suất tham chiếu lấy theo lãi suất tiết kiệm của 1 ngân hàng cụ thể và chính ngân hàng đó là đại lý quản lý tài sản đảm bảo, đại lý lưu ký cho trái phiếu. Nhiều khả năng ngân hàng đó chính là bên mua trái phiếu. Nếu tính cả những trái phiếu này, lượng trái phiếu doanh nghiệp BĐS mà các NHTM mua trong Q1.2020 là hơn 6.050 tỷ đồng.

Tóm lại

Thị trường TPDN vẫn đang tăng trưởng tốt về khối lượng phát hành trong Q1.2020 nhưng lãi suất phát hành tăng lên. Các doanh nghiệp đang đối mặt với rủi ro chưa từng có tiền lệ do đại dịch Covid-19 nên nhà đầu tư cũng yêu cầu mức lãi suất cao hơn với các trái phiếu.

Chúng tôi cho rằng nhu cầu phát hành trong Q2.2020 có thể sẽ giảm do dịch bệnh ảnh hưởng lên kế hoạch tài chính nhưng sẽ tăng mạnh trong Q3.2020 khi dịch bệnh được kiểm soát (trong kịch bản cơ sở). Nhóm NHTM sẽ không phát hành nhiều như năm 2019 và tập trung vào kỳ hạn dài 7-10 năm để tăng vốn cấp 2 thay vì các kỳ hạn 2-3 năm như trước; trong khi đó, nhu cầu phát hành của các nhóm khác vẫn cao, đặc biệt là nhóm bất động sản. Lãi suất phát hành sẽ duy trì ở vùng hiện tại do phần bù rủi ro cao nhưng dài hạn có thể điều chỉnh giảm, phù hợp với xu hướng giảm của lãi suất tiền gửi.

Mức chênh lệch lãi suất giữa trái phiếu và tiền gửi hiện tại lên tới 4%/năm đã hấp dẫn các NĐT cá nhân tham gia nhiều hơn vào thị trường. Nhưng ngoài lãi suất, các NĐT cần hết sức lưu ý đến khả năng thanh toán, thanh khoản và sức chịu đựng qua thời kỳ dịch bệnh của các doanh nghiệp.

Các cơ chế bảo vệ quyền lợi nhà đầu tư cá nhân và minh bạch hóa các thông tin thị trường vẫn chưa có nhiều cải thiện trong quý vừa qua. Chúng tôi chờ đợi Chính phủ sớm ban hành văn bản sửa đổi Nghị định 163 để tạo nền tảng giúp thị trường TPDN phát triển bền vững hơn trong tương lai.

Rất mong nhận được ý kiến đóng góp của quý khách hàng để các bản tin của chúng tôi phục vụ quý khách hàng được tốt hơn.

– Edward Thorp")