A. HOẠT ĐỘNG KINH DOANH

I. KẾT QUẢ KINH DOANH 2018

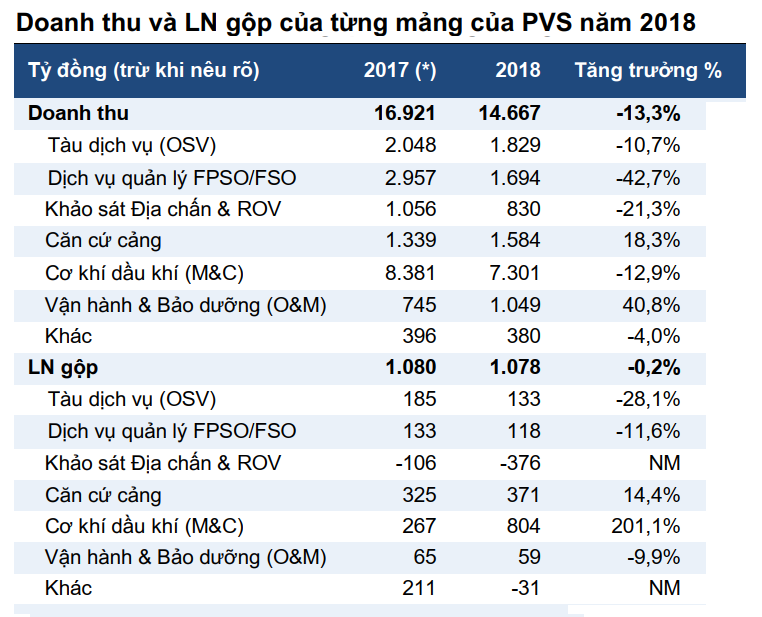

– Trong năm 2018, doanh thu hợp nhất của PVS là 15.000 tỷ đồng, vượt 15% kế hoạch năm. Lợi nhuận hợp nhất trước thuế 960 tỷ đồng, tăng trưởng 23% và vượt 37% kế hoạch.

II. KẾT QUẢ KINH DOANH QUÝ I/2019

– Kết quả kinh doanh Quý I/2019 với doanh thu đạt 4.095 tỷ đồng (tăng 23,0% so với cùng kỳ) và Lợi nhuận sau thuế của cổ đông công ty mẹ đạt 369 tỷ đồng (tăng 45,6% so với cùng kỳ, hoàn thành 50% kế hoạch năm). Mảng dịch vụ cung cấp tàu ngoài khơi, mảng cung cấp tàu FSO/FPSO, mảng dịch vụ căn cứ cảng, mảng xây lắp và đóng góp lợi nhuận từ các công ty liên doanh là động lực tăng trưởng chính.

III. ĐÁNH GIÁ HOẠT ĐỘNG KINH DOANH 2019

PVS dự kiến đặt kế hoạch doanh thu 13.000 tỷ đồng, lợi nhuận sau thuế 700 tỷ đồng, các chỉ tiêu này đều tương đương so với kế hoạch của năm 2018. Dự kiến cuối tháng 6 PVS mới tổ chức Đại hội đồng cổ đông năm 2019.

Đánh giá hoạt động kinh doanh:

Yếu tố chính thúc đẩy tăng trưởng: Giá trị hợp đồng chưa thực hiện 2,1 tỷ USD của mảng cơ khí dầu khí tính đến cuối năm 2018. Dự báo từ năm 2019 trở đi, dự án Sao Vàng Đại Nguyệt sẽ mang lại 500 triệu USD và Gallaf 300 triệu USD, trong khi từ năm 2020 trở đi, Lô B và mỏ khí Sư Tử Trắng Giai đoạn 2 sẽ giúp mảng cơ khí dầu khí đạt tăng trưởng lợi nhuận gộp 17%/năm và chiếm 40%-50% tổng lợi nhuận gộp 2019-2023.

Vẫn còn dư địa tăng trưởng nhờ các dự án cơ khí dầu khí trị giá 2 tỷ USD. Tại ĐHCĐ của GAS hồi tháng 4, công ty cho biết dự kiến sẽ khởi công dự án đường ống dẫn khí Nam Côn Sơn – Giai đoạn 2 và dự án khí hóa lỏng (LNG) Thị Vải năm 2019. Ngoài ra, dự án Nam Du – U Minh cũng có những tiến triển khả quan khi thỏa thuận chung (HOA) đã được ký giữa Jadestone và PetroVietnam hồi tháng 4. Dự án Cá Voi Xanh cũng đã hoàn tất giai đoạn thiết kế FEED (thiết kế kỹ thuật tổng thể) trong tháng 2/2019. Tổng vốn đầu tư cho các dự án nói trên là 2 tỷ USD. Các dự án này còn ở giai đoạn bước đầu đấu thầu nhưng hứa hẹn tiềm năng rất lớn.

Mảng kho nổi chứa, xử lý và xuất dầu thô FSO/FPSO ổn định. PVS có 5 FSO/FPSO với hợp đồng dài hạn và tiền thuê ngày ổn định, mang đến dòng tiền ổn định. Dự báo mảng này sẽ đạt lợi nhuận cao trong năm 2019 nhờ FPSO Ruby II có giá thuê ngày hiện cao trong hợp đồng tạm tính. Kỳ vọng mảng này sẽ mang đến nguồn lợi nhuận ổn định trung bình khoảng 480 tỷ, 38% tổng lợi nhuận của PVS. Ngoài ra, dự án Nam Du – U Minh có thể sẽ cần FPSO nên mảng này vẫn còn dư địa tăng trưởng mà chúng tôi chưa đưa vào dự báo.

- Tăng trưởng EPS cốt lõi 2019 sẽ đạt 4,5% do lợi nhuận từ mảng Cơ Khí Dầu Khí ước tính đóng góp phần lớn sẽ được ghi nhận vào các năm sau của dự án. Khả năng cao EPS 2019 sẽ không tăng trưởng nhiều do năm 2018 PVS có một khoản lợi nhuận bất thường 342 tỷ đồng từ định giá lại tài sản do thay đổi hình thức cho thuê kho nổi FSO Orkid và một khoản lợi nhuận bất thường từ FPSO Ruby.

- PVS hiện đang giao dịch tại mức P/E 2019 là 12 lần, phù hợp với trung vị các công ty khác trong ngành là 12,9 lần.

- Dự báo EPS cốt lõi 2019-2023 sẽ đạt tăng trưởng kép hàng năm 9.0% nhờ các dự án Sao Vàng – Đại Nguyệt, Gallaf, Lô B và Sư Tử Trắng – Giai đoạn 2 và mảng FSO ổn định.

- Rủi ro: Tiến độ dự án Lô B chậm hơn so với dự kiến.

– Nguồn VCSC, DiepDv –

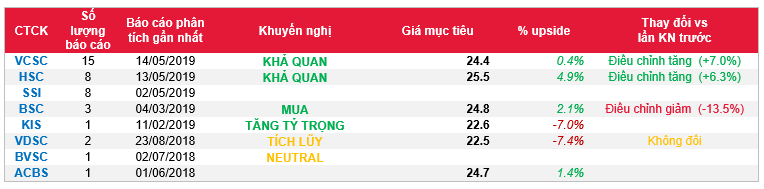

* THAM KHẢO ĐỊNH GIÁ MỘT VÀI CÔNG TY

B. ĐỒ THỊ KỸ THUẬT

– Đồ thị cổ phiếu luôn biến động từng ngày do đó Anh/chị Liên hệ với DiepDv để có đánh giá khách quan nhất.

– Edward Thorp")