- Quan điểm Mua: Vùng 62 – 64

- Giá mục tiêu trung hạn: 77 – Upside 22.2%

- Giá mục tiêu dài hạn: 100 – Upside 58.7%

- Stoploss: 58 – Rủi ro 7.9%

I. THÔNG TIN CƠ BẢN

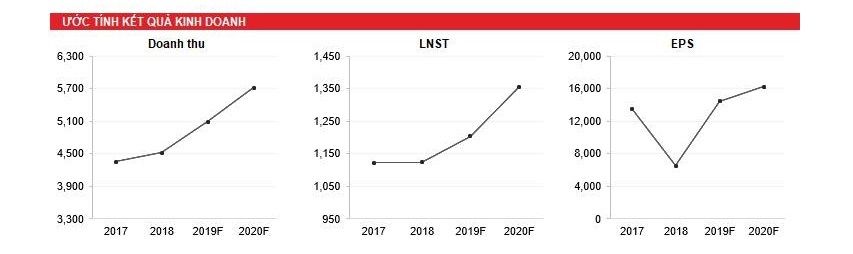

- Công ty gặp nhiều khó khăn và không hoàn thành kế hoạch trong năm 2018 do cạnh tranh cao cùng vụ kiện chống bán phá giá của Cambria. => Tốc độ tăng trưởng Doanh thu, lợi nhuận chậm lại so với 2017.

- Đánh giá năm 2019 VCS có thể gia tăng được sản lượng xuất khẩu sang thị trường Mỹ – chiếm 64% tổng doanh thu của VCS, khi đá nhân tạo Trung Quốc bị áp mức thuế chống trợ cấp từ 34,38% đến 178,45% và thuế nhập khẩu 25%.

- Kế hoạch Doanh thu, lợi nhuận trước thuế 2019 đạt 5.310 (+17.4%) và 1.565 (+18.7% so với cùng kỳ). Với mức lợi nhuận kế hoạch, EPS dự báo đạt 7.820 đồng/CP tương đương P/E forward đạt 8.24x.

- Với cơ cấu vốn an toàn, khả năng thanh toán lãi vay cao, ROE cao, biên LNG cao hơn năm 2017, định giá thấp. Kỳ vọng 2019 giá VCS tăng trưởng trở lại.

II. ĐỒ THỊ KỸ THUẬT

– Edward Thorp")