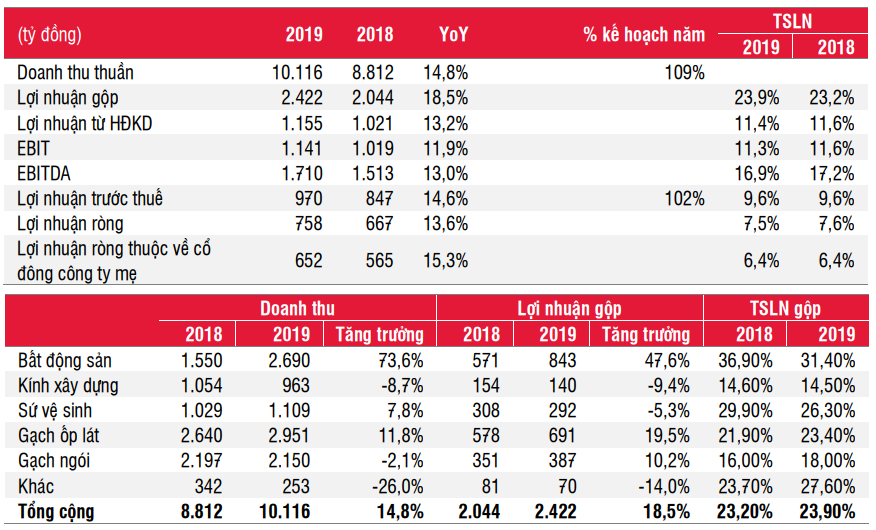

Doanh thu và lợi nhuận trước thuế năm 2019 của VGC đạt lần lượt là 10.116 tỷ đồng và 970 tỷ đồng, cả hai chỉ tiêu đều đạt mức tăng trưởng đáng khích lệ là 15% YoY, và vượt kế hoạch của công ty lần lượt là 9% và 2%.

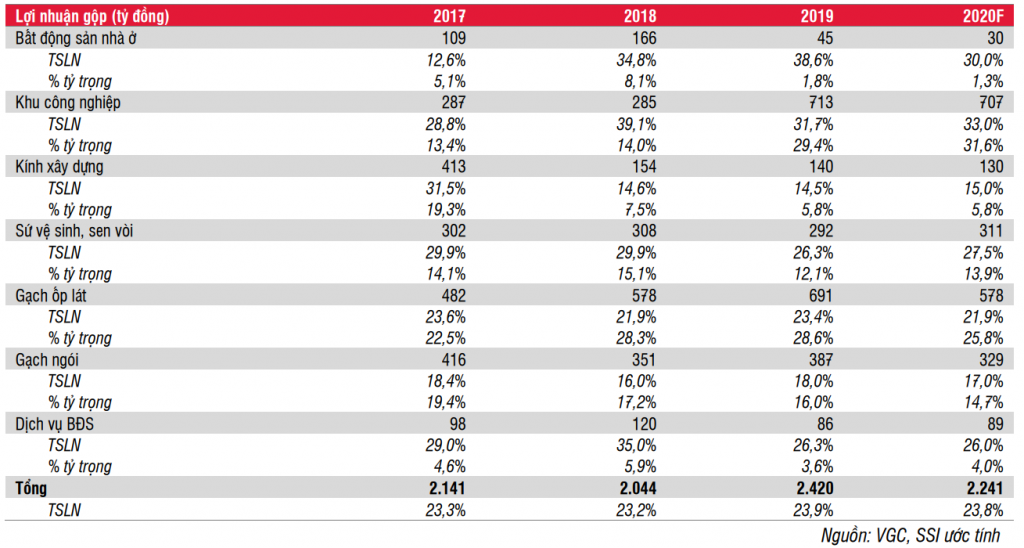

Mảng bất động sản tiếp tục là động lực tăng trưởng chính cho cả năm 2019. Doanh thu, lợi nhuận gộp và lợi nhuận trước thuế của mảng bất động sản trong năm 2019 lần lượt đạt 2.617 tỷ đồng, 840 tỷ đồng và 650 tỷ đồng, lần lượt đạt mức tăng trưởng 53,8%, 44,6% và 55% YoY. Lợi nhuận từ mảng này chiếm 67% tổng lợi nhuận trước thuế của công ty trong năm 2019 so với mức 50% trong năm 2018. Công ty đã cho thuê tổng cộng 166 ha trong năm 2019 (+66% YoY) trong đó các khu công nghiệp chính bao gồm KCN Yên Phong (Bắc Ninh), KCN Đồng văn IV (Hà Nam), KCN Đông Mai (Quảng Ninh) và KCN Phú Hà (Phú Thọ) với diện tích cho thuê lần lượt là 51,7 ha, 41,3 ha, 43,5 ha và 17,1 ha. Mức tăng trưởng đáng khích lệ của diện tích cho thuê được hỗ trợ bởi nguồn vốn FDI mạnh vào Việt Nam, với giá trị đạt 38 tỷ USD (+7,2% YoY) trong đó vốn FDI vào mảng sản xuất tăng 48% đạt 24,6 tỷ USD.

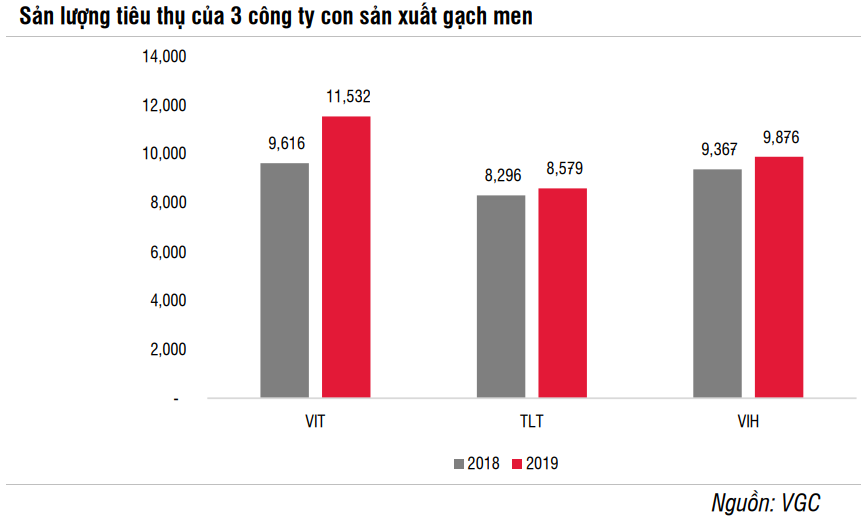

Doanh thu mảng vật liệu xây dựng không thay đổi so với năm trước (khoảng 7 nghìn tỷ đồng), nhưng lợi nhuận gộp đạt mức tăng trưởng đáng khích lệ 15,2% đạt 1.483 tỷ đồng. Cả 3 công ty sản xuất gạch men đều ghi nhận mức tăng trưởng tích cực về sản lượng tiêu thụ, đặc biệt đối với Công ty Cổ phần Viglacera Tiên Sơn (VIT: HNX) với sản lượng tiêu thu tăng 20% YoY nhờ tỷ lệ sử dụng tối đa công suất nhà máy Mỹ Đức ở miền Nam sau khi hoạt động 2 năm. Nhìn chung, tổng sản lượng tiêu thụ gạch của VGC trong năm 2019 tăng 10% đạt 30 triệu m2, khá tương đồng với mức tăng trưởng toàn ngành khoảng 8%. Ngoài ra, tỷ suất lợi nhuận gộp của các công ty con cũng được cải thiện hơn 1 ppts nhờ (1) tỷ lệ sử dụng công suất cao hơn, và (2) gia tăng tỷ trọng các sản phẩm có tỷ suất lợi nhuận cao hơn, nhờ tăng tỷ trọng các dòng sản phẩm cao cấp như Eurotile và Platinum có mức giá cao hơn 50% so với các sản phẩm thông thường.

Mặc khác, mảng thiết bị vệ sinh có sự sụt giảm do áp lực cạnh tranh mạnh mẽ từ các sản phẩm nhập khẩu từ Trung Quốc, cùng với hiệu suất hoạt động thấp của nhà máy thiết bị vệ sinh Mỹ Xuân ở Miền Nam. Nhà máy mới có tỷ lệ sử dụng dưới 70% với tỷ lệ lỗi cao trong năm đầu tiên hoạt động. Đồng tời, mảng kính xây dựng tiếp tục xuống cấp, với doanh thu và lợi nhuận gộp giảm 8,7% và 9,4% YoY do cạnh tranh mạnh mẽ từ các đối thủ trong nước cũng như các sản phẩm nhập khẩu từ Malaysia.

Sợ lược kế hoạch kinh doanh năm 2020: Theo kế hoạch sơ bộ của công ty, mục tiêu doanh thu và lợi nhuận hợp nhất của VGC đặt ở mức 9,4 nghìn tỷ đồng (-7% YoY) và 950 tỷ đồng (-2% YoY). Cổ tức tiền mặt dự kiến ở mức 11% trên mệnh giá, tương đương lợi suất cổ tức là 8% ở mức giá hiện tại.

Triển vọng và ước tính lợi nhuận

Năm 2020, dịch Covid-19 có thể tác động tiêu cực đến mảng vật liệu xây dựng của VGC cả ở khía cạnh đầu vào và đầu ra.

- Việc sản xuất các sản phẩm gạch men, thiết bị vệ sinh và gạch ngói cần một số nguyên liệu thô, đặc biệt là men màu, từ Trung Quốc. Do đó, việc cấm biên trong một giai đoạn trong Q1/2020 có thể ảnh hưởng đến việc sự vận chuyển nguyên liệu thô cho các dây chuyền sản xuất của công ty. Mặc dù vậy, tác động này mang tính ngắn hạn do biên giới đã mở trở lại và công ty hiện đang có lượng tồn kho đủ để sản xuất trong 2-3 tháng. Tuy nhiên, dịch bệnh có thể có tác động lớn hơn đến nhu cầu vật liệu xây dựng do hoạt động xây dựng đình trệ và khả năng toàn bộ nền kinh tế suy yếu.

- Về mặt tích cực, ngành vật liệu xây dựng có thể được hưởng lợi từ việc giảm giá nhiên liệu như CNG/ LPG và than đá, chiếm 30 – 40% chi phí sản xuất kính và khoảng 20-25% chi phí sản xuất gạch. Cùng với việc CNG giảm, giá than trong nước cũng đã điều chỉnh giảm -2% YTD. Ngoài ra, phân khúc thiết bị vệ sinh cũng có thể phục hồi vào năm 2020 khi nhà máy Mỹ Xuân hoạt động ổn định vào năm thứ hai. Công ty ước tính tỷ lệ sản phẩm lỗi tại nhà máy với công suất 750 nghìn sản phẩm/ năm (tương đương 38% tổng công suất VGC) này có thể giảm một nửa so với năm 2019. Ngoài ra, việc ra mắt thương hiệu cao cấp như Sanfi và Platinum cũng có thể giúp cải thiện tăng trưởng sản lượng tiêu thụ và tỷ suất lợi nhuận trong năm tới.

Do đó, chúng tôi ước tính doanh thu của các phân khúc vật liệu xây dựng có thể giảm khoảng -10% YoY trong kịch bản cơ sở. Tuy nhiên, đối với mảng thiết bị vệ sinh, chúng tôi ước tính doanh thu có thể tăng 2% nhờ những cải tiến hoạt động trong nhà máy mới. Tỷ suất lợi nhuận gộp của gạch ngói cũng có thể giảm nhẹ -1%, do áp lực giảm giá trong bối cảnh nhu cầu giảm sẽ được bù đắp một phần nhờ giá nhiên liệu giảm. Mặt khác, tỷ suất lợi nhuận ước tính không đổi đối với mảng kính xây dựng, trong khi cải thiện nhẹ +1% đối với mảng thiết bị vệ sinh.

Phân khúc khu công nghiệp có thể sức kháng cự tốt hơn trong bối cảnh dịch bệnh: Lợi nhuận từ phân khúc bất động sản trong 2 tháng đầu năm 2020 duy trì mức tăng trưởng dương +10% YoY. Trong vài tháng tới, chúng tôi ước tính phân khúc khu công nghiệp cũng có thể bị ảnh hưởng tiêu cực do Chính phủ hạn chế người nước ngoài nhập cảnh vào Việt Nam. Tuy nhiên, trong dài hạn, chúng tôi cho rằng dịch Covid-19 ở Trung Quốc có thể mang lại lợi ích cho các nhà phát triển khu công nghiệp tại Việt Nam, do đại dịch có thể đẩy nhanh việc đa dạng hóa chuỗi cung ứng toàn cầu khỏi Trung Quốc để tránh khả năng gián đoạn sản xuất trong tương lai. Do đó, chúng tôi ước tính nhu cầu đất khu công nghiệp và các dịch vụ liên quan của VGC sẽ tăng mạnh vào nửa cuối năm 2020. Theo đó, diện tích cho thuê trong năm 2020 ước tính ổn định ở mức 164 ha. Doanh thu và lợi nhuận gộp từ bất động sản ước tính giảm nhẹ -4% và -2% YoY.

Nhìn chung, chúng tôi ước tính doanh thu và lợi nhuận trước thuế hợp nhất năm 2020 của VGC là 9.434 tỷ đồng (-6,7% YoY) và 949 tỷ đồng (-2,1% YoY).

Định giá và quan điểm đầu tư

Ở mức giá hiện tại, VGC đang giao dịch ở mức PE 2020 dự phóng là 9,1 lần. Chúng tôi duy trì đánh giá KHẢ QUAN cho cổ phiếu. Mặc dù kết quả kinh doanh của công ty có thể bị ảnh hưởng bởi dịch bệnh Covid-19, trong kịch bản cơ sở, chúng tôi cho rằng công ty có thể phục hồi mạnh mẽ từ nửa cuối năm 2020 nhờ phân khúc khu công nghiệp được hỗ trợ dòng vốn đầu tư nước ngoài đổ vào Việt Nam. Ngoài ra, tỷ suất cổ tức là 7,8% ở mức giá hiện tại có thể là yếu tố xúc tác hỗ trợ cho giá cổ phiếu.

Rất mong nhận được ý kiến đóng góp của quý khách hàng để các bản tin của chúng tôi phục vụ quý khách hàng được tốt hơn.

– Edward Thorp")