I. Quan điểm đầu tư

1. Về kết quả kinh doanh

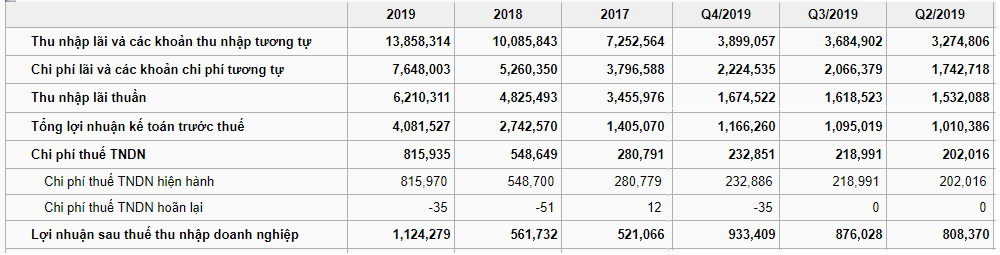

VIB có kết quả tăng trưởng ấn tượng trong năm 2019. Tổng thu nhập hoạt động của ngân hàng đạt 8,114 tỷ đồng, tăng 33% so với cùng kỳ. Trong đó, thu nhập dịch vụ tăng gấp 2.4 lần, đạt 1,797 tỷ đồng chiếm tỷ trọng 22% tổng thu nhập hoạt động. Chi phí hoạt động đạt 3,428 tỷ đồng, tỷ lệ chi phí hoạt động trên tổng thu nhập hoạt động đạt mức 42%. Chi phí dự phòng 605 tỷ, giảm 7% nhờ tỷ lệ nợ xấu giảm và không còn nợ VAMC. Qua đó lợi nhuận trước thuế đạt 4,082 tỷ đồng, tăng 49% so với năm 2018.

2. Về động lực tăng trưởng

VIB là ngân hàng đầu tiên hoàn thành 3 trụ cột của chuẩn Basel II và là một trong hai ngân hàng đầu tiên áp dụng Thông tư 41, giúp VIB quản trị rủi ro tốt hơn và được cho phép tăng trưởng tín dụng cao hơn các ngân hàng khác

a. Tăng trưởng ngành ô tô là động lực cho tăng trưởng tín dụng cao, góp phần thúc đẩy thu nhập lãi

Trong năm 2019, VIB dư nợ tín dụng đạt 133,000 tỷ đồng, trong đó cho vay khách hàng tăng 34% so với đầu năm (YTD). Cho vay khách hàng tiếp tục dịch chuyển về cho vay cá nhân, với tỷ trọng cho vay cá nhân tăng từ 74.0% vào cuối 2018 lên 96% – và là mức cao nhất trong các ngân hàng thương mại cổ phần. Với tỷ lệ cho vay cá nhân cao như vậy, trong đó gần 70% cho vay mua nhà, mua ô tô, nên tỷ trọng cho vay trung và dài hạn cũng ở mức rất cao, chiếm 82.3% tổng cho vay khách hàng. Nhờ đó, giúp cho tổng thu nhập hoạt động năm 2019 của ngân hàng đạt 8,114 tỷ đồng, trong đó thu nhập lãi thuần tăng 28% lên 6,210 tỷ đồng.

b. Chất lượng tài sản đang dần được cải thiện.

Tỷ lệ nợ xấu (NPL) đạt 1.7%, giảm mạnh từ mức 2.2% năm 2018, nợ nhóm 5 chiếm chủ yếu (70% nợ xấu). Mức nợ xấu giảm nhờ vào việc VIB rất tích cực trong việc xử lý nợ xấu (năm 2018 đã xử lý xong nợ VAMC), do đó mức kỳ vọng NPL về mức dưới 2% trong năm 2019 đã thành hiện thực. Bên cạnh đó, do đáp ứng được chuẩn Basel II trước hạn sẽ giúp VIB có cơ chế quản lý về chất lượng tài sản tốt hơn trong tương lai. Tỷ lệ bao nợ xấu ở mức 40.3%, thấp hơn mức toàn ngành.

c. Bancassurance thúc đẩy thu nhập dịch vụ

Thu nhập từ hoa hồng bảo hiểm tăng mạnh hơn so với giai đoạn trước đây sau khi VIB đàm phán lại thành công hợp đồng phân phối bảo hiểm độc quyền với Prudential (và ghi nhận 350 tỷ thu nhập một lần bổ sung vào quý 4 năm 2018). Tuy là một ngân hàng có quy mô nhỏ nhưng nhờ tập trung cao độ vào phân khúc bán lẻ nên VIB vẫn xây dựng được cơ sở khách hàng vững chắc và đẩy mạnh thành công hoạt động phân phối bảo hiểm. Mảng bancassurance được kỳ vọng sẽ là động lực chính thức đẩy thu nhập của ngân hàng trong những năm tới.

II. Đồ thị kỹ thuật

Đồ thị kỹ thuật, VIB đã cho tín hiệu break ra khỏi vùng tích lũy trước đó với cây nến xanh tăng điểm thân dài kèm thanh khoản đột biến. Sau khi quay lại test thành công thì VIB đã có 3 phiên tăng điểm tương đối tích cực kèm thanh khoản tốt. Tuy nhiên dưới áp lực bán chung toàn thị trường vào phiên giao dịch ngày 24.02.2020 đã đẩy giá của cổ phiếu về lại vùng cận trên trước đó (quanh vùng giá 17.9). Các tín hiệu kỹ thuật cũng bắt đầu cho tín hiệu suy yếu khi chỉ số sức mạnh RSI quay trở lại vùng 50 và MACD cho tín hiệu chuẩn bị cắt xuống đường Signal.

Quan điểm thận trọng:

- Khuyến nghị theo dõi VIB trong một vài phiên sắp tới khi những diễn biến của thị trường chung vẫn tương đối phức tạp. Quan sát vùng 17 khi đây là vùng hỗ trợ tương đối quan trọng, tương ứng với mức Fibo 38.2. Theo dõi giải ngân nếu có lực cầu ở vùng này, target ngắn hạn 19 (Upside tương ứng vùng đỉnh cũ)

- Stoploss khi mất vùng 16.5.

– Edward Thorp")