Triển vọng lợi nhuận của các nhà máy nhiệt điện trong năm 2021 sẽ khá tiêu cực do: (i) công suất tăng mạnh ở nhóm năng lượng mặt trời, (ii) nhu cầu tiêu thụ điện còn thấp và (iii) chu kỳ thời tiết La Nina. Do đó, sản lượng huy động & hiệu suất hoạt động của nhà máy nhiệt điện sẽ thấp hơn và kèm theo tỷ sản lượng theo hợp đồng (% Qc) cũng sẽ giảm do EVN ưu tiên huy động nguồn thuỷ điện. Do đó lợi nhuận của các công ty nhiệt điện sẽ bị ảnh hưởng tiêu cực từ áp lực tăng giá khí/than đầu vào.

Về giá than/khí đầu vào:

- Giá dầu nhiên liệu (FO), đại diện cho giá khí (46% FO), đã tăng bình quân 58% so với cùng kỳ từ đầu năm 2021. Có thể thấy một số công ty điện khí đặt kế hoạch giá khí khá cao, ví dụ như NT2 đặt kế hoạch giá khí là 7,2 USD/mbtu (+21% so với cùng kỳ).

- Giá than trong khu vực từ Australia và Indonesia khả năng cũng tăng sẽ áp lực cho Vinacomin (TKV) nâng giá bán than trong nước cho các nhà máy nhiệt điện. Sản lượng than nhập khẩu chiếm gần một nửa tổng lượng than tiêu thụ trong nước (và chủ yếu nhập khẩu từ Indonesia và Australia). Tính bình quân từ đầu 2021 đến nay, giá than giao ngay của Australia loại 6000kcal/kg và giá than Indonesia loại 6322kcal/kg lần lượt tăng 35% và 26% so với cùng kỳ.

Năm 2021 xảy tình trạng dư cung trong hệ thống điện toàn quốc do nhu cầu tiêu thụ điện yếu do dịch Covid-19 và công suất điện mặt trời tăng đột biến. Cùng với điều kiện thuỷ văn thuận lợi, hiệu suất hoạt động tại các nhà máy nhiệt điện thấp hơn.

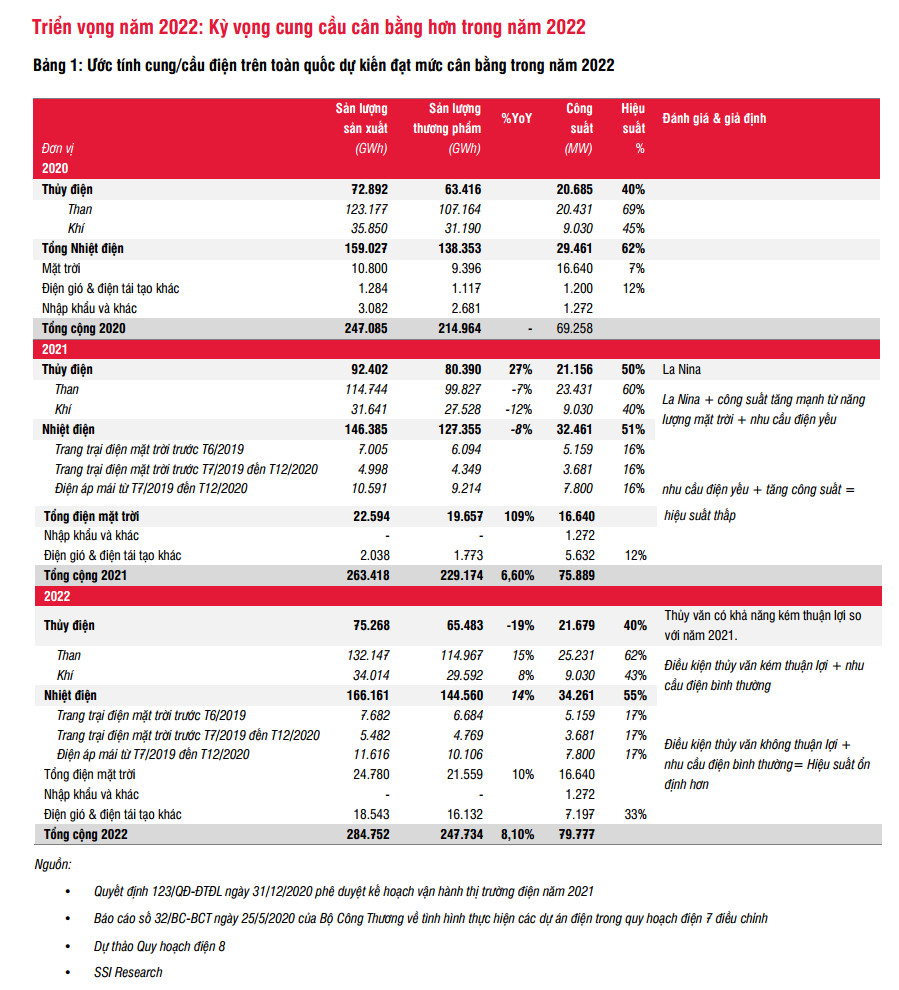

Nhìn sang năm 2022 (Bảng 1 và Phụ lục 1), ước tính cung cầu điện sẽ cân bằng hơn với mức tăng trưởng tiêu thụ điện về mức bình thường. Nếu công suất điện mặt trời không thay đổi thêm và công suất điện gió được triển khai đúng theo với dự thảo Quy hoạch điện 8, tỷ lệ cung/cầu điện trên toàn quốc sẽ đạt mức cân bằng.

- Giả định tăng trưởng tiêu thụ điện trên toàn quốc ăm 2022 sẽ phục hồi trở lại tăng khoảng +8,1% YoY so với mức+6,6% YoY trong năm 2021 và khoảng +2,5% YoY trong năm 2020. •

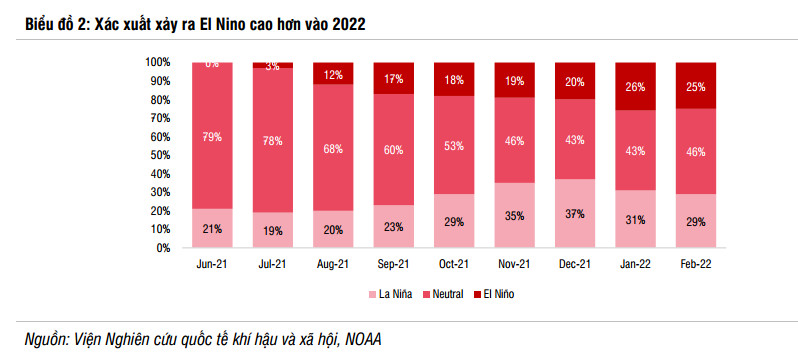

- Điều kiện thủy văn có thể kém thuận lợi hơn vào đầu năm 2022 (chi tiết biểu đồ 2). Sản lượng phát điện từ thủy điện có thể sẽ thấp hơn trong năm 2022. Do đó, (1) sản lượng từ các nhà máy nhiệt điện sẽ phục hồi và các nhà đầu tư có thể xem xét đầu tư nhóm cổ phiếu nhiệt điện vào đầu năm 2022. Và ưu tiên các nhà máy điện khí (NT2) thay vì nhà máy điện than do gánh nặng chi phí đầu tư cho các dự án môi trường. (2) Hiệu suất hoạt động của các nguồn năng lượng tái tạo dự kiến sẽ dần đạt mức thiết kế, thay vì tỷ lệ thấp bất thường vào năm 2021 do dư cung.

- Giả định về công suất mới:

- Công suất bổ sung từ các nguồn truyền thống (nhà máy thủy điện & nhiệt điện) từ các nhà máy điện mới dựa theo quy hoạch của Bộ Công Thương & EVN (xem phụ lục 2 & 3).

- Công suất điện mặt trời trong giai đoạn 2020-2025 không thay đổi. Đến cuối năm 2020, công suất điện mặt trời đạt 16,6 GW, gần đạt công suất yêu cầu đến năm 2025 là 17,2GW. Mặc dù đã đạt đến công suất yêu cầu đến năm 2025 đối với điện mặt trời, chúng tôi lo ngại rằng 6,3 GW vẫn đang được đề xuất trong giai đoạn 2021-2025 trong dự thảo Quy hoạch điện 8. Theo quan điểm của chúng tôi, đây là một trong nhiều lý do khiến dự thảo Quy hoạch điện 8 đang được sửa đổi và trình lại vào tháng 6/2021.

- Công suất điện gió đang có khoảng 4,4GW đang được xây dựng và 6,2GW còn lại sẽ được phát triển trong giai đoạn 2022- 2025, dựa trên dự thảo Quy hoạch điện 8. Với giả định tăng trưởng tiêu thụ điện khoảng 7,6%-8% trong giai đoạn 2022-2025, vẫn còn dư địa để triển khai dự án điện gió với công suất 6,2GW.

- Với xu hướng chú trọng vấn đề biến đổi khí hậu & giảm phát thải khí nhà kính, PC1 là một cơ hội đầu tư dài hạn với các mảng kinh doanh kính đến từ các nhà máy thủy điện nhỏ và các dự án điện gió.

Chúc các Bạn có nhiều kiến thức và cơ hội đầu tư hơn nữa!

Nguồn SSI, Chứng+

– Edward Thorp")