Nhìn lại năm 2022

- Thị trường vận tải container đã kết thúc chu kỳ tăng và bước vào giai đoạn điều chỉnh: Sự bùng nổ của thị trường vận tải container đã kết thúc trong năm 2022 như nhiều dự báo trước đó, tuy nhiên nguyên nhân đằng sau đó lại có phần bất ngờ. Chiến tranh Nga – Ukraine đã gây ra một cú sốc về nguồn cung, đẩy giá năng lượng và giá hàng hóa lên cao. Niềm tin người tiêu dùng chịu ảnh hưởng nặng nề do lạm phát tăng cao tại các nước nhập khẩu. Mùa cao điểm đã không diễn ra trong nửa cuối năm 2022 và nhu cầu vận tải giảm đáng kể vào cuối năm.

- Thị trường trong nước cũng giảm theo thị trường quốc tế. Điều này khiến giá cước trong nước giảm sâu xuống mức thấp của năm 2020, và giảm -50% từ mức đỉnh.

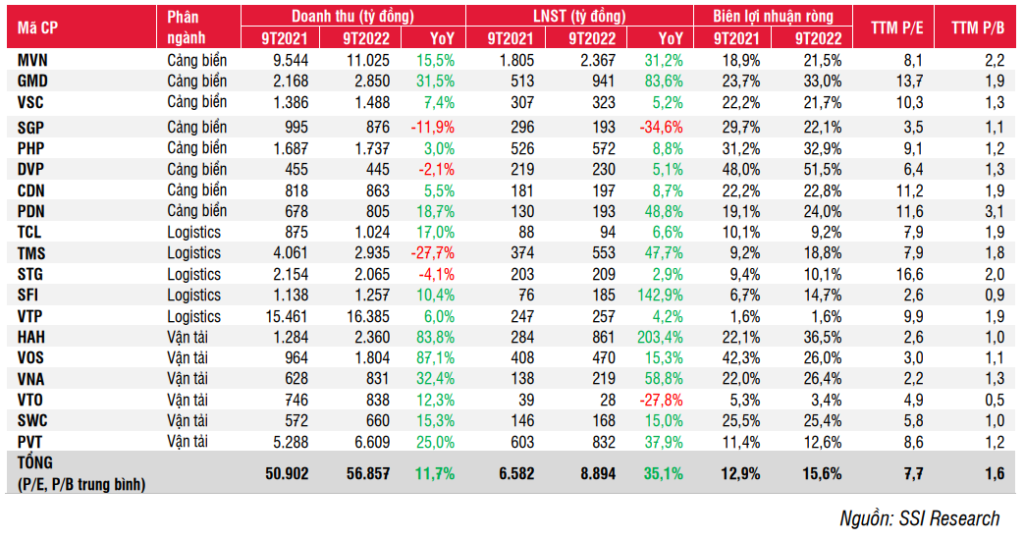

- Tăng trưởng lợi nhuận duy trì tốt với tất cả phân ngành nhỏ, tuy nhiên, giá cổ phiếu giảm sâu đã đưa định giá về mức trung bình trong lịch sử, thậm chí hệ số P/E của các cổ phiếu ngành vận tải đã xuống mức thấp nhất trong lịch sử.

Triển vọng trong năm 2023

Triển vọng: Kém Khả quan, đánh giá: Trung lập

- Nhu cầu vận tải container đối mặt nhiều khó khăn phía trước. Chúng tôi nhận thấy nhu cầu tiêu dùng sẽ tiếp tục yếu trong năm 2023 trong bối cảnh lạm phát cao. Ngoài ra, việc giải phóng hàng tồn kho cần ít nhất hai quý, và chúng tôi kỳ vọng nhu cầu vận tải sẽ phục hồi từ nửa cuối năm 2023 để chuẩn bị cho mùa mua sắm cao điểm cuối năm. Trung Quốc mở cửa trở lại và khôi phục các chuyến bay quốc tế là yếu tố tích cực đáng kể đối với ngành.

- Áp lực gia tăng từ nguồn cung tàu đóng mới. Theo Clarksons, tổng khối lượng đặt đóng mới chiếm đến 26,3% đội tàu hiện có. Ngoài ra, lượng cung tàu được giải phóng khi tình trạng tắc nghẽn cảng được giải quyết có thể tạo thêm áp lực dư cung cho thị trường vận tải. Chúng tôi ước tính xu hướng giá cước giảm sẽ tiếp diễn trong nửa đầu năm 2023, và phục hồi nhẹ trong nửa cuối năm nếu nhu cầu tăng.

- Chu kỳ đầu tư lớn đang diễn ra trong ngành. Chúng tôi lưu ý rằng, các công ty trong ngành đang thực hiện nhiều dự án mới. Các dự án này được kỳ vọng sẽ củng cố mạng lưới của các công ty logistic. Tuy nhiên, cạnh tranh có thể sẽ trở nên gay gắt hơn trong ngành và gánh nặng tài chính có thể là thách thức cho các doanh nghiệp trong môi trường lãi suất cao.

- Câu chuyện M&A. Hoạt động mua bán sáp nhập có thể sẽ diễn ra sôi động trong năm 2023. Đến năm 2025, Tổng Công ty Hàng hải Việt Nam – CTCP (MVN: Upcom) lên kế hoạch thoái vốn Cảng Hải Phòng (PHP:Upcom), Cảng Quy Nhơn (QNP), Cảng Cần Thơ (CCT: Upcom), Cảng Cam Ranh (CCR: HNX), Cảng Đà Nẵng (CDN: HNX), và Vinaship (VNA: Upcom). Trong khi đó, Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp (CMSC) sẽ giảm tỷ lệ sở hữu Nhà nước tại MVN xuống mức 65%. VSC có kế hoạch mua 49% cổ phần VNA, và công bố mua một bến cảng tại cụm cảng Hải Phòng. GMD có kế hoạch thoái vốn cảng Nam Hải Đình Vũ, và bán 24% cổ phần tại Cảng Gemalink cho nhà đầu tư chiến lược.

- Triển vọng lợi nhuận doanh nghiệp: Chúng tôi cho rằng các công ty vận tải container và logistics sẽ chịu ảnh hưởng nhiều nhất do nhu cầu yếu và nguồn cung tăng, tuy nhiên sản lượng kỳ vọng có thể phục hồi vào nửa cuối năm 2023 khi nhu cầu tăng trở lại. Các công ty cảng biển có thể duy trì tốt hơn nhờ giá dịch vụ ổn định mặc dù tăng trưởng sản lượng yếu. Các công ty vận tải dầu khí tham gia vào thị trường cho thuê tàu có thể hưởng lợi từ nhu cầu tàu chở dầu ổn định trong ngắn đến trung hạn, trong khi những công ty hoạt động trên thị trường giao ngay có thể chịu biến động mạnh về giá cước như quan sát từ đầu năm. Phân khúc vận tải hàng rời có thể được hưởng lợi từ việc Trung Quốc mở cửa trở lại. Do hầu hết các công ty đang ở định giá hợp lý, chúng tôi đánh giá ngành ở mức TRUNG LẬP. Các yếu tố tác động chính cần theo dõi bao gồm: hồi phục nhu cầu tiêu dùng từ các nước nhập khẩu; chiến tranh Nga – Ukraine, và kinh tế Trung Quốc mở cửa trở lại.

Cổ phiếu ưa thích: GMD

______________________________

* Tải báo cáo chi tiết Click Tại đây

– Edward Thorp")