Điểm chính năm 2019

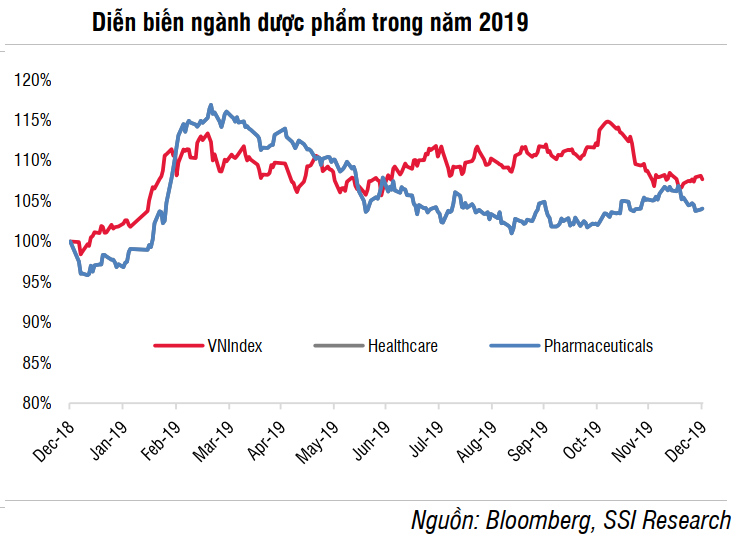

Diễn biến cổ phiếu trong ngành

Vốn hóa thị trường ngành dược đã tăng 4% trong năm 2019, thấp hơn một chút so với VNIndex (7,7%). Đây là kết quả từ sự phân hóa trong diễn biến giá cổ phiếu của các công ty dược niêm yết nội địa bao gồm: DHG (+18%), DBD (+40%) và DHT (+34%) tăng cao hơn so với chỉ số VNIndex, trong khi DVN (-34%), PME (-10%), TRA (-10%) và IMP (-18%) thấp hơn so với chỉ số VNIndex.

Những điểm chính về ngành

Những diễn biến theo đúng dự báo của chúng tôi

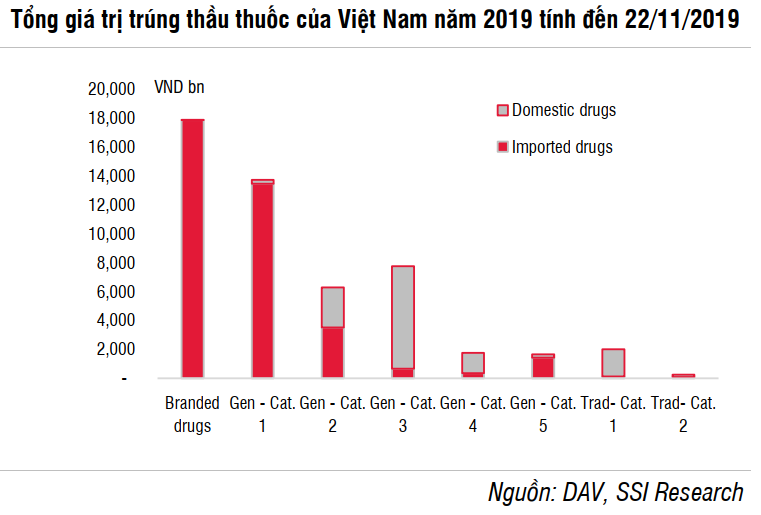

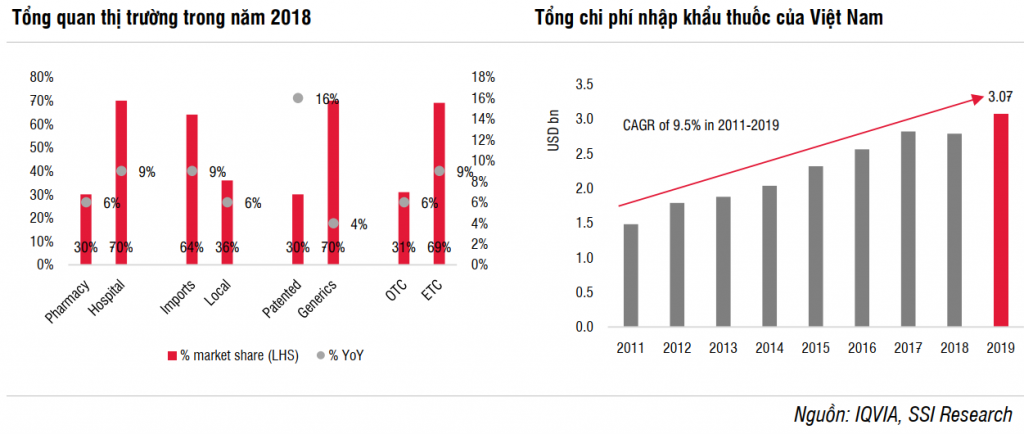

Theo nghiên cứu thị trường của IQVIA, ngành dược phẩm của Việt Nam đạt giá trị 92,4 nghìn tỷ đồng (+8% YoY) trong năm 2018. Thuốc nhập khẩu vẫn chiếm lĩnh thị trường dược phẩm, với 64% thị phần trong năm 2018. Đặc biệt, các loại thuốc nhập khẩu chiếm hơn 71,5% sản lượng phân phối qua kênh bệnh viện, trong khi thuốc nội địa chỉ chiếm 28,5%. Đây là những số liệu từ năm 2018, và chúng tôi cho rằng không có thay đổi đáng kể nào trong năm 2019. Bộ Y tế (MOH) đặt mục tiêu nâng mức tiêu thụ thuốc nội địa lên 22% tại các bệnh viện trung ương, và lên 50% và 75% tại các bệnh viện và các cơ sở y tế tuyến tỉnh, tuyến huyện trong năm 2020. Thuốc biệt dược gốc chiếm khoảng 50% tổng giá trị chào thầu trong năm 2019. Điều này cho chúng ta thấy rằng các công ty dược phẩm nội địa cần có các sản phẩm có thể cạnh tranh với các sản phẩm tương đương với sản phẩm của nước ngoài ở cả Nhóm 2 và Nhóm 1 để đạt được mục tiêu của ngành nói chung.

Quy định đấu thầu công khai đối với thuốc là một lợi thế đối với các công ty sản xuất thuốc ở Việt Nam đạt tiêu chuẩn cao về chất lượng sản xuất. Thông tư 15/2019/TT-BYT là thông tư sửa đổi của Thông tư 11/2016/TT-BYT quy định chi tiết về quy trình đấu thầu cung cấp thuốc cho các cơ sở y tế công lập, đã được ban hành trong quý 3, và có hiệu lực từ ngày 1/10/2019. Theo đó, nhóm thuốc generic vẫn được chia làm 5 loại/nhóm (chi tiết như bảng dưới đây) trong quy trình đấu thầu để giành quyền cung cấp thuốc cho các cơ sở y tế công lập.

- Thông tư quy định rõ trong Nhóm 5 và Nhóm 2, các loại thuốc nhập khẩu có thể không được phép chào thầu nếu thuốc sản xuất trong nước đáp ứng tiêu chuẩn WHO-GMP và EU-GMP tương ứng về cùng một hoạt chất chính (API), và nếu năng lực sản xuất của công ty có thể đáp ứng đầy đủ nhu cầu.

- Các bệnh viện và phòng khám công lập ở Việt Nam sẽ không chào thầu thuốc nhập khẩu mà thuốc này được chi trả bằng ngân sách nhà nước hoặc quỹ bảo hiểm y tế. Cơ sở y tế sẽ không được mời thầu thuốc nhập khẩu nếu có ít nhất 3 công ty dược phẩm trong nước có thể cung ứng các loại thuốc này về điều trị, đồng thời đáp ứng các tiêu chuẩn về giá và khả năng cung cấp.

5 Nhóm thuốc generics trong đấu thầu thuốc tại cơ sở y tế công lập

|

Cơ sở kỹ thuật |

Nhóm được phép dự thầu |

|

| Nhóm 1 | Thuốc được sản xuất toàn bộ trên dây chuyền sản xuất thuốc đạt tiêu chuẩn EU-GMP hoặc dây chuyền sản xuất thuốc đạt tiêu chuẩn tương đương tại nước thuộc danh sách SRA HOẶC

Thuốc sản xuất toàn bộ các công đoạn tại Việt Nam và đáp ứng đồng thời các yêu cầu sau (i) Thuốc sản xuất trên dây chuyền đạt tiêu chuẩn EU-GMP hoặc tiêu chuẩn tương đương và được cơ quan quản lý dược Việt Nam đánh giá đạt tiêu chuẩn EU-GMP hoặc tiêu chuẩn tương đương; VÀ (ii) Thuốc được nước thuộc danh sách SRA cấp phép lưu hành |

Nhóm 1, Nhóm 2 và Nhóm 5 |

| Nhóm 2 | Thuốc được sản xuất toàn bộ trên dây chuyền đạt tiêu chuẩn EU-GMP hoặc dây chuyền sản xuất thuốc đạt tiêu chuẩn tương đương và được chứng nhận bởi cơ quan quản lý dược Việt Nam HOẶC

Thuốc sản xuất toàn bộ trên dây chuyền sản xuất thuốc tại nước là thành viên PIC/s đồng thời là thành viên ICH, được cơ quan quản lý có thẩm quyền của nước này cấp chứng nhận đạt nguyên tắc, tiêu chuẩn PIC/s-GMP và được cơ quan quản lý dược Việt Nam đánh giá đạt nguyên tắc, tiêu chuẩn PIC/s-GMP. |

Nhóm 2 và Nhóm 5 |

| Nhóm 3 | Thuốc sản xuất trên dây chuyền được cơ quan quản lý dược Việt Nam đánh giá đạt nguyên tắc, tiêu chuẩn GMP và có nghiên cứu tương đương sinh học được cơ quan quản lý dược Việt Nam công bố. | Nhóm 3 và Nhóm 5 |

| Nhóm 4 | Thuốc sản xuất toàn bộ trên dây chuyền tại Việt Nam được cơ quan quản lý dược Việt Nam đánh giá đạt nguyên tắc, tiêu chuẩn WHO-GMP. | Nhóm 4 và Nhóm 5 |

| Nhóm 5 | Thuốc không thuộc các trường hợp quy định tại Nhóm 1, 2, 3, và 4 | Nhóm 5 |

Nguồn: Thông tư 15/TT-BYT, SSI Research

Bên cạnh việc thúc đẩy các công ty dược phẩm trong nước, chính sách này cũng nhằm khuyến khích gia công thuốc nước ngoài, cũng như chuyển giao công nghệ của thuốc nước ngoài, để sản xuất tại Việt Nam.

Tính đến ngày 30/11/2019 số lượng dây chuyền sản xuất hay nhà máy đạt tiêu chuẩn chất lượng sản xuất EU-GMP/Nhật Bản-GMP hoặc PIC/s đạt 19 trong số 203 nhà máy dược phẩm, thuộc hơn 170 công ty sản xuất dược trong nước và các công ty đa quốc gia. Theo quy định tại Thông tư 15, các loại thuốc được sản xuất từ các dây chuyền sản xuất đạt tiêu chuẩn cao này có thể tham gia đấu thầu Nhóm 2 để cung cấp thuốc cho các cơ sở y tế công lập, nơi các công ty dược có ít cạnh tranh hơn. Trong số các công ty niêm yết, IMP và PME là những công ty đã đạt chứng nhận EU-GMP cho 2 dây chuyền sản xuất, trong khi DHG có chứng nhận cho cả 2 tiêu chuẩn PIC/s và Japan-GMP. Một vài loại thuốc trong nước có thể được tham gia Nhóm thầu số 1 nhờ có giấy phép phân phối vào thị trường EU, như các sản phẩm của PME (Cefdopoxim Stada 200mg dạng viên nén và Ceftriaxone 1g dạng tiêm ở Đức) và sản phẩm của IMP (Imetoxim 1g ở Bồ Đào Nha).

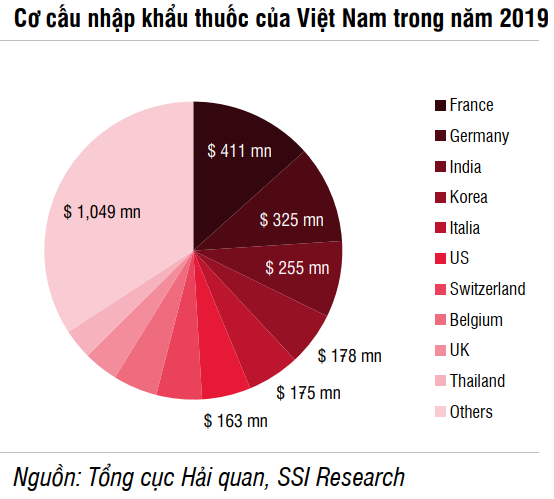

Việt Nam đã chi 3.07 tỷ USD cho thuốc nhập khẩu (+10,2% YoY) trong năm 2019. Gần 55% trong số này nhập từ EU (+12% YoY).

Những diễn biến ngoài dự báo của chúng tôi

Trong 9T2019, các công ty niêm yết trong nước có kết quả kinh doanh phân hóa. Một số công ty như DBD, PME, DVN, MKP có lợi nhuận sau thuế giảm. Đặc biệt, DBD có doanh thu thuần giảm ~15% YoY, đây là kết quả của sự canh tranh mạnh mẽ trong kênh bệnh viện, đặc biệt là trong Nhóm 3 trong đấu thầu thuốc generic cho các cơ sở y tế công lập. Sản phẩm của DBD chủ yếu tham gia đấu thầu trong Nhóm 3, nơi hầu hết các công ty dược phẩm trong nước đều tham gia.

Kết quả kinh doanh 9T2019 của các công ty dược phẩm

| Tỷ đồng | VMD | DVN | DHG | DHT | PME | TRA | DMC | IMP | MKP | DBD | OPC |

| Doanh thu thuần | 13.274 | 4.161 | 2.617 | 1.493 | 1.328 | 1.171 | 1.049 | 886 | 885 | 861 | 757 |

| %YoY | 15% | -3% | -2% | 17% | 8% | -8% | 8% | 9% | 3% | -15% | 1% |

| Lợi nhuận sau thuế | 26 | 156 | 430 | 69 | 224 | 97 | 167 | 111 | 58 | 105 | 82 |

| %YoY | 2% | -3% | -5% | 14% | -2% | 7% | 2% | 11% | -7% | -17% | 11% |

| Biên lợi nhuận gộp | 8% | 8% | 44% | 12% | 49% | 54% | 33% | 38% | 24% | 35% | 43% |

| Biên lợi nhuận ròng | 0% | 4% | 17% | 5% | 19% | 7% | 17% | 12% | 7% | 13% | 10% |

| TTM P/E | 14 | 14 | 19 | 12 | 13 | 16 | 10 | 17 | 13 | 20 | 11 |

Nguồn: Fiinpro, SSI Research

Triển vọng năm 2020

Dự báo xu hướng tăng trưởng

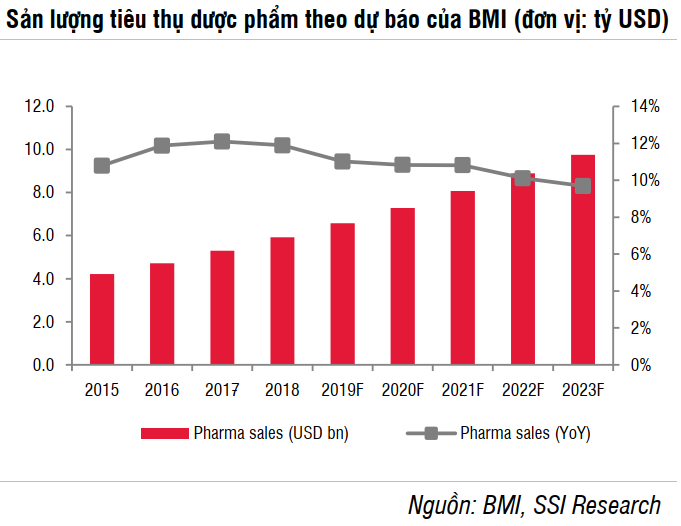

Chúng tôi ước tính giá trị thị trường dược phẩm Việt nam tăng ở mức 9%-10% YoY trong năm 2020. Chúng tôi tin rằng ngành dược sẽ tiếp tục tăng trưởng, do xu hướng dân số già hóa, chi phí dành cho chăm sóc sức khỏe tăng thêm, tăng tỷ lệ bao phủ bảo hiểm y tế và tăng tuổi thọ trung bình.

- Theo dự báo của Tổng cục Thống kê, số người dân của Việt Nam có độ tuổi từ 65 trở lên dự kiến đạt 7,4 triệu người trong năm 2020 và nhóm 65 tuổi trở lên sẽ tăng gần 7,9% trong tổng dân số của cả nước trong năm 2020 và 18,1% trong năm 2049; tăng nhanh so với mức 7,1% trong năm 2014.

- Việt nam sẽ tiếp tục đạt mục tiêu gần như toàn bộ người dân đều có bảo hiểm y tế vào giai đoạn 2016-2020 (90,7% trong năm 2020). Độ phủ của bảo hiểm y tế tăng từ 60% trong năm 2010 và 90% trong năm 2019, theo báo cáo của Bảo hiểm xã hội Việt Nam.

Ngoài ra, động lực khác cho ngành dược phẩm bao gồm quá trình đô thị hóa nhanh chóng, đây là yếu tố chính thể hiện tầng lớp trung lưu đang phát triển cũng như thu nhập bình quân đầu người nói chung tăng. Dân số đô thị hóa của Việt Nam đạt 36,2 triệu người trong năm 2020, và có thể tăng từ 33,6% trong năm 2015 lên 36,8% trong năm 2020.

Cục quản lý Dược Việt Nam (DAV) ước tính tổng giá trị ngành đạt 7,7 tỷ USD trong năm 2021.

Tác động

Thông tư 15 và các quy định có liên quan có thể thúc đẩy tỷ lệ tiêu thụ thuốc nội địa trong kênh bệnh viện: Chúng tôi kỳ vọng các công ty hàng đầu sẽ hoàn thành việc nâng cấp hoặc mở rộng dây chuyền sản xuất để sớm đạt được tiêu chuẩn cao. Các công ty có thể tận dụng cơ hội hàng đầu ở trong nước để giành thị phần từ thuốc nhập khẩu.

Các hoạt động M&A trong ngành phù hợp với xu hướng toàn cầu: Trong Q2/2019, Taisho đã tiến hành mua lại Công ty Cổ phần Dược Hậu Giang (DHG) trong năm 2019. Như vậy, Taisho trở thành cổ đông lớn nhất của DHG, DHG chính thức trở thành công ty con của Công ty TNHH Dược phẩm Taisho, hiện tại Taisho sở hữu 51% cổ phần của DHG. Các giao dịch M&A tiếp theo dự kiến cũng sẽ được thực hiện trong năm 2020. Trong tháng 5/2019, Công ty KT Kimia Farma, một công ty dược phẩm của Indonesia cho biết, họ đang xem xét việc mua lại chuỗi cửa hàng bán lẻ dược phẩm Việt Nam. Với tiềm năng mà thị trường Việt Nam hiện có, các công ty dược phẩm nước ngoài có xu hướng tiến hành M&A để tận dụng nguồn lực có sẵn để giảm chi phí và rút ngắn thời gian gia nhập vào thị trường Việt Nam. Chúng tôi dự đoán sẽ có một số thỏa thuận mua lại trong vài năm tới khi Chính phủ có kế hoạch giảm tỷ lệ sở hữu tại các công ty dược phẩm trong nước.

Gần đây, DBD đã đề xuất nới room nước ngoài lên 100%. DBD cũng lấy ý kiến cổ đông bằng văn bản về việc đề xuất cho phép nhà đầu tư nước ngoài sở hữu hơn 25% cổ phần mà không cần chào mua công khai. Từ động thái này, chúng tôi kỳ vọng sẽ một thỏa thuận khác có thể diễn ra ở DBD, tương tự như trường hợp của DMC, DHG và PME trong những năm qua.

|

|

Sở hữu Nhà nước | Giới hạn sở hữu nước ngoài | Sở hữu nước ngoài hiện tại | Lưu ý |

| DHG | SCIC (43,31%) | 100% | 54% | Taisho nâng tỷ lệ sở hữu từ 34,3% lên 51% |

| DMC | SCIC (34,71%) | 100% | 63% | Abbott Laboratories (51,7%) |

| DBD | Quỹ Đầu tư & Phát triển Bình Định (13,34%) | 0% | 0% | |

| IMP | 0,00% | 49% | 49% | |

| OPC | 0,00% | 49% | 5% | |

| PME | 0,00% | 100% | 62% | Stada Service Holding (62%) |

| TRA | SCIC (35,67%) | 49% | 45% | Magbi Fund Limited (25%) & Super Delta Pte. Ltd (15,2%) |

| VMD | 0,00% | 49% | 2% | |

| DHT | 0,00% | 49% | 3% | |

| DVN | MOH (65%) | 0% | 0% | |

| MKP | DVN (18,2%) | 49% | 15.1% | Nipro Pharma (18,58%) |

Nguồn: SSI Research

Các vấn đề và rủi ro

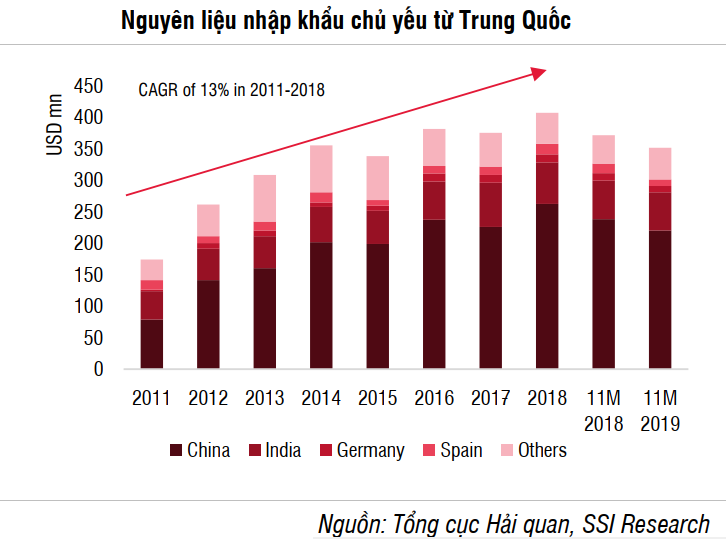

Sự phụ thuộc cao vào nguyên phụ liệu dược phẩm nhập khẩu: Trong 11T2019, Việt Nam nhập khẩu 351 triệu USD hoạt chất (-5,4% YoY), chủ yếu từ Trung Quốc (220 triệu USD, -7,6% YoY), Ấn Độ (60,5 triệu USD, -1,2% YoY), Tây Ban Nha (10,4 triệu USD, -30,3% YoY) và Đức (10,1 triệu USD, -13,8% YoY). Giống như nhiều Quốc gia khác, Việt Nam phụ thuộc cao vào nguồn nguyên liệu từ Trung Quốc. Ở Việt Nam, nguyên phụ dược liệu nhập khẩu được cho là chiếm phần lớn trong tổng nhu cầu, khoảng 80%-90%. Do đó, đây luôn là vấn đề của Việt Nam trong dài hạn bởi vì để sản xuất được dược liệu đòi hỏi phải đầu tư nhiều và cần có khả năng về công nghệ (Việt Nam không có lợi thế cạnh tranh so với các nước khác, như Trung Quốc và Ấn Độ). Các công ty trong ngành dược phẩm có thể phải đối mặt với việc giá nguyên phụ liệu tăng cao, cũng như đối mặt với rủi ro tỷ giá.

Giám sát chặt chẽ hơn từ Bộ Y tế đối với các cửa hàng thuốc: Trước nguy cơ kháng kháng sinh tăng lên, Bộ Y tế yêu cầu tất cả các cửa hàng thuốc phải liên kết với cơ sở dữ liệu thuốc Quốc gia. Cổng thông tin này sẽ kết nối phần mềm quản lý của các cửa hàng thuốc với Bộ Y tế và Sở y tế của các tỉnh thành khác. Biện pháp này nhằm giảm việc sử dụng thuốc mà không cần đơn, và quản lý chất lượng cũng như nguồn gốc của thuốc. Chúng tôi tin rằng việc quản lý đúng cách các loại thuốc được kiểm soát đúng quy trình sẽ được giải quyết thông qua quy định này là rất cần thiết cho sự phát triển bền vững của ngành trong dài hạn. Tuy nhiên, trước mắt, các cửa hàng thuốc có thể giảm doanh thu vì cả người tiêu dùng và cửa hàng thuốc đều phải thích nghi dần với quy định này. Gần đây, Bộ Y tế cũng đã phê duyệt dự án “Triển khai ứng dụng công nghệ thông tin để kiểm soát và quản lý đơn thuốc điện tử”. Theo cơ quan Chính phủ, sau khi đề án đơn thuốc điện tử Quốc gia được thí điểm ở hai tỉnh Hà Tĩnh và Hưng Yên, phần mềm này sẽ được áp dụng trên toàn quốc tại tất cả cơ sở y tế công lập và tư nhân.

Cổ phiếu ưa thích

Công ty Cổ phần Dược phẩm IMEXPHARM (IMP: HOSE)

- Giá mục tiêu 1 năm: 56.600 đồng/CP

- Quan điểm đầu tư

IMP sở hữu lợi thế cạnh tranh so với các công ty trong nước khác, đặc biệt khi IMP sở hữu 3 nhà máy có khả năng sản xuất thuốc theo tiêu chuẩn chất lượng toàn cầu hàng đầu. Do đó, IMP là một trong số ít các công ty trong nước có thể tận dụng cơ hội hàng đầu trong nước để giành thêm thị phần.

Hiện tại, IMP đang giao dịch ở mức P/E 2020 là 14 lần, mức thấp nhất trong vòng 4 năm qua.

- Tác động: Thông tư 15/2019/TT-BYT mang lại lợi thế cho các nhà sản xuất thuộc ở Việt Nam, khuyến khích các công ty sản xuất đạt tiêu chuẩn cao về chất lượng sản xuất.

Tham gia Cộng đồng Chứng khoán để nhận được:

- “Anh/Chị hỏi Chứng Cộng trả lời”. Cập nhật liên tục thông tin vĩ mô, ngành, cổ phiếu.

- Đưa ra danh mục đầu tư có cơ hội đầu tư nhanh nhất, với lợi nhuận cao hơn gấp đôi lãi ngân hàng.

- Chú ý: Room không hô hào, không quảng cáo, cùng trao đổi và chia sẻ thông tin, vi phạm sẽ bị kích ra.

- Link tham gia zalo: https://zalo.me/g/gaulko216

- Link tham gia group face: https://www.facebook.com/groups/chungcong/

– Edward Thorp")