Nhìn lại năm 2022

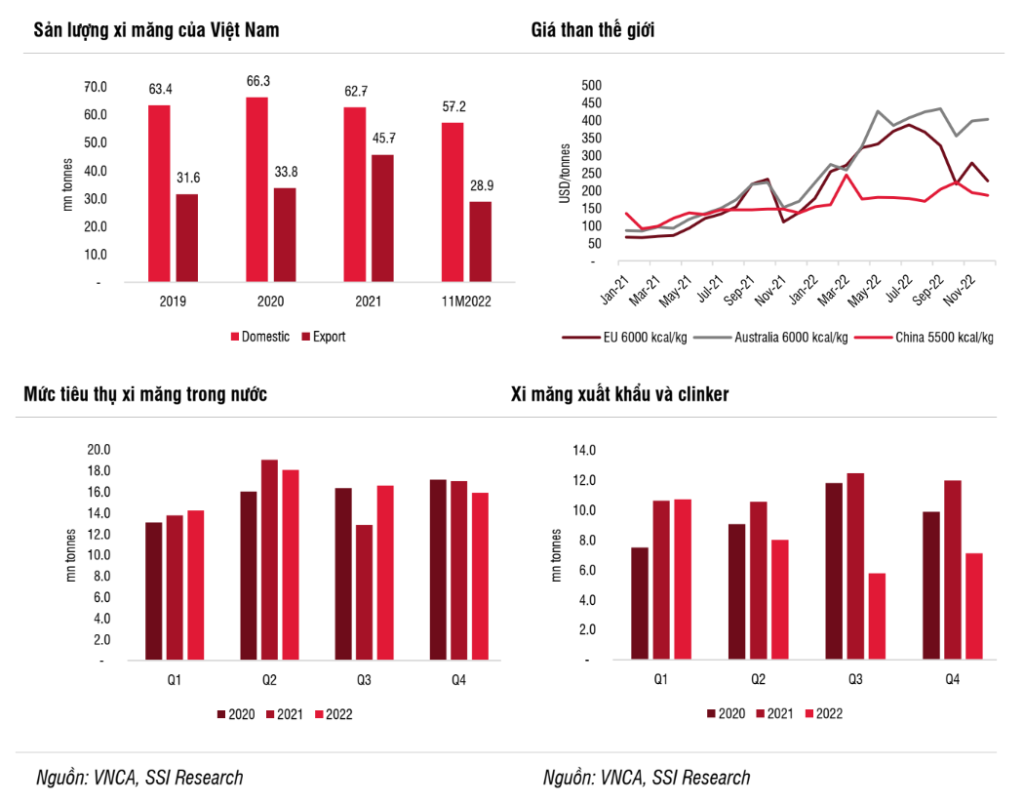

- Mức tiêu thụ xi măng trong nước đạt 57,2 triệu tấn (+4% so với cùng kỳ) trong 11T2022. Trong hai tháng đầu Q4.2022, sản lượng tiêu thụ xi măng giảm 1,8% so với cùng kỳ và 4,1% so với quý trước. Năm 2020-2021, mức tiêu thụ xi măng nội địa trong nước thường tăng 5%-30% tại quý 4 so với quý trước đó. Trong cả năm 2022, xuất khẩu xi măng và clinker giảm -29% so với cùng kỳ, với sản lượng xuất khẩu đạt 31,7 triệu tấn. Sản lượng xuất khẩu giảm đến từ thị trường Trung Quốc do thị trường bất động sản trì trệ và chính sách Zero-Covid.

- Lợi nhuận của các công ty sản xuất xi măng tiếp tục giảm do chi phí sản xuất tăng. Khi chi phí sản xuất tiếp tục tăng, lợi nhuận của công ty đều giảm. Giá than tăng mạnh trong năm 2022 (chiếm 30-40% chi phí sản xuất), nhưng giá xi măng chỉ nhích nhẹ do cạnh tranh gay gắt và tiêu thụ yếu. Trong Q3.2022, lợi nhuận ròng của HT1 và BCC lần lượt đạt 36 tỷ đồng và -36 tỷ đồng.

Triển vọng năm 2023: TRUNG LẬP

- Trong năm 2023, dự báo mức tiêu thụ xi măng trong nước sẽ đi ngang so với năm 2022 do thị trường bất động sản suy yếu nhưng có điểm sáng tích cực từ đầu tư công. Trong năm 2012, một năm mà cả thị trường bất động sản và đầu tư công đều suy giảm, tiêu thụ xi măng trong nước cũng chỉ giảm 8% so với cùng kỳ. Thị trường xuất khẩu có thể phục hồi trong nửa cuối năm 2023 do Trung Quốc mở cửa trở lại. Điều này có thể giúp giảm áp lực cạnh tranh cho các doanh nghiệp ở miền Bắc và miền Trung của Việt Nam. Tuy nhiên, áp lực trong nước cũng tăng lên khi công suất toàn ngành tăng từ 3%-10% trong giai đoạn 2022-2023 và dẫn đến việc cạnh tranh giá bán xi măng.

- Kỳ vọng giá than sẽ có sự điều chỉnh hợp lý trong năm 2023 do: (1) tác động của cuộc chiến Nga – Ukraine lắng xuống; (2) giá năng lượng khác (như dầu mỏ, LNG) ổn định hơn; và (3) Trung Quốc tăng kế hoạch sản xuất than

- Kỳ vọng tỷ suất lợi nhuận gộp của các doanh nghiệp xi măng cải thiện trong năm 2023: Chúng tôi cho rằng tỷ suất lợi nhuận gộp của các công ty xi măng sẽ cải thiện trong khoảng 2%-3% so với cùng kỳ do giá than điều chỉnh giảm.

- Định giá có thể đã phản ánh dấu hiệu phục hồi lợi nhuận: P/E của các mã trong ngành xi măng đã giảm mạnh từ 22-24 lần trong năm 2021 xuống 11-15 lần năm 2022, nhưng vẫn cao hơn mức trung bình 10 năm là khoảng 7-10 lần. Điều này đã phản ánh sự sụt giảm trong lợi nhuận của các công ty xi măng trong năm 2022. Nếu lợi nhuận tăng trưởng mạnh trong năm 2023 nhờ việc giá than điều chỉnh giảm, thì hệ số P/E của ngành dự kiến sẽ nằm tại mức cao trong phạm vi lịch sử là khoảng 10 lần. Do đó, chúng tôi cho rằng việc kỳ vọng lợi nhuận phục hồi đã được phản ánh một phần vào định giá hiện tại. Vậy nên, chúng tôi khuyến nghị TRUNG LẬP đối với ngành xi măng.

Cổ phiếu quan tâm: BCC, HT1

______________________________

* Tải báo cáo chi tiết Click Tại đây

– Edward Thorp")