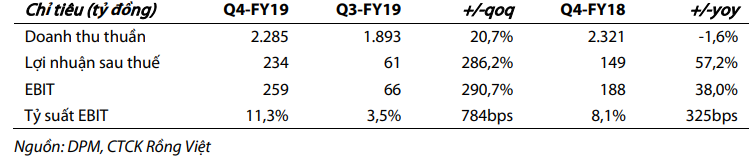

KQKD Q4/2019: Doanh thu Ure cải thiện nhờ sản lượng tăng trở lại

- Doanh thu Q4/2019 của sản phẩm trong nước đạt 1.983 tỷ đồng, tăng 12,4% so với cùng kỳ và có sự cải thiện mạnh mẽ so với 3 quý trước nhờ mảng Ure hồi phục.

- Doanh thu Q4/2019 của các sản phẩm nhập khẩu đạt 319 tỷ đồng, giảm 42,7%.

- Biên lợi nhuận gộp tăng từ 20,7% lên 24,4% nhờ giá dầu FO giảm mạnh cho dù cước phí vận chuyển cao so với cùng kỳ.

- Tổng cộng doanh thu thuần trong Q4/2019 đạt 2.285 tỷ đồng, giảm 1,5%. LNST cổ đông công ty mẹ đạt 234 tỷ đồng, tăng 57%.

Triển vọng 2020: sản lượng tiêu thụ và lợi nhuận tăng nhưng nhờ 2019 là thấp điểm

Trong năm 2020, chúng tôi cho rằng sản lượng tiêu thụ Ure sẽ tăng trở lại nhưng vẫn còn thấp hơn so với mức trung bình của những năm trước do nhà máy thực hiện bảo dưỡng định kỳ trong Q4/2020 và nhu cầu cho phân bón nhìn chung vẫn còn yếu.

Đối với nhà máy NPK, việc thay đổi thời gian khấu hao từ 10 năm lên 15 năm đã góp phần giảm thiểu các tác động tiêu cực của mảng kinh doanh này lên lợi nhuận chung của công ty. Tuy nhiên, vẫn còn là quá sớm để kỳ vọng nhà máy NPK tạo ra lợi nhuận.

Ngoài ra, DPM còn có khả năng nhận được những khoản thu nhập đột biến từ hồi tố giá khí và chi phí bảo hiểm từ việc nhà máy Ure dừng trong năm 2019. Update thêm từ DPM

Dựa trên những nhận định trên, chúng tôi dự phóng doanh thu cả năm 2020 đạt 8.719 tỷ đồng (+13,5% YoY) và LNST công ty mẹ ghi nhận 619 tỷ đồng (+63,7% YoY). Cần lưu ý rằng, mức lợi nhuận trên chưa bao gồm những khoản lợi nhuận đột biến ở trên.

Quan điểm và Định giá:

Dù lợi nhuận và sản lượng có tăng trưởng trở lại từ 2020 nhưng chủ yếu do năm 2019 là vùng thấp điểm. Chúng tôi vẫn còn lo ngại về tình hình ngành nông nghiệp không thuận lợi sẽ ảnh hưởng đến nhu cầu phân bón. Ngoài ra, việc chi phí giá khí chỉ là tạm tính trong các năm tới cùng với việc nhà máy NPK vẫn chưa tạo ra lợi nhuận là những điểm trừ cho hoạt động của doanh nghiệp. Tuy nhiên, giá cổ phiếu trong năm 2020 nhiều khả năng được hỗ trợ từ những khoản lợi nhuận đột biến từ hồi tố giá khí và chi phí bảo hiểm. Xét về lợi tức, mức cổ tức tiền mặt ổn định 1.000 đồng/cp hằng năm, tương đương với tỷ suất 8%, là mức có thể chấp nhận so với lãi suất tiền gửi ngân hàng.

Chúng tôi lặp lại khuyến nghị TÍCH LŨY cổ phiếu DPM với mức giá mục tiêu 13.600 đồng/cp như trong BCCL đầu năm, dựa trên phương pháp chiết khấu dòng tiền và so sánh P/E. Kết hợp với cổ tức 1.000 đồng/cp, tỷ suất sinh lời tương ứng là 12,8% so với giá đóng cửa ngày 19/03/2020.

Cập nhật:

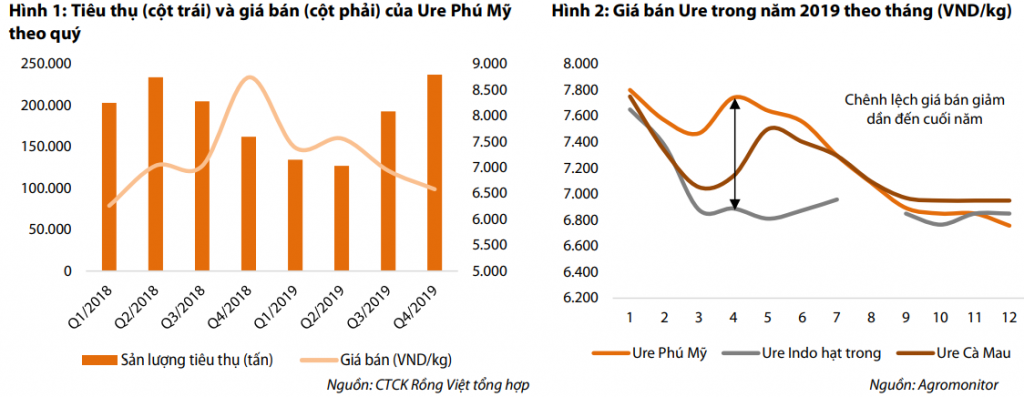

Sản lượng tiêu thụ Ure cải thiện mạnh mẽ trong Q4/2019 nhờ giảm giá bán

Trong Q4/2019, DPM tiêu thụ 237 nghìn tấn Ure, tăng 46% so với cùng kỳ. Có thể nói sản lượng tiêu thụ trong Q4/2019 cao vượt trội so với mặt bằng chung của các quý trước nhờ công ty đẩy mạnh giảm giá bán trong bối cảnh nhu cầu phân bón cho vụ Đông Xuân là khá yếu. Cụ thể, giá bán trung bình trong Q4/2019 của DPM chỉ ở mức 6.388 đồng/kg, giảm 18% so với quý trước và 26,7% so với cùng kỳ. So với sản phẩm cùng loại (Ure hạt trong của Indonesia), giá bán của Ure Phú Mỹ thấp hơn 1,4% trong các tháng cuối năm trong khi mặt bằng giá trong giai đoạn đầu năm luôn duy trì ở mức cao hơn.

Tổng cộng sản lượng ure tiêu thụ cả năm 2019 đạt 691 nghìn tấn, giảm 14% do ảnh hưởng từ việc nhà máy dừng hoạt động 72 ngày trong 6 tháng đầu năm. Giá bán trung bình cả năm đạt 6.950 đồng/kg, giảm nhẹ 1,3% so với cùng kỳ nhờ giá bán được duy trì cao trong 6 tháng đầu năm. Theo đó doanh thu mảng Ure trong năm 2019 đạt 4.804 tỷ đồng, giảm 16,7%. Biên lợi nhuận mảng Ure năm 2019 giảm nhẹ từ 27,8% xuống 27,4%.

Cho năm 2020, chúng tôi cho rằng sản lượng tiêu thụ Ure của DPM có thể tăng 12,9%, đạt 780 nghìn tấn. Dù tăng nhưng mức sản lượng này vẫn thấp hơn so với mức trung bình của những năm trước (hơn 800 nghìn tấn) do nhà máy thực hiện bảo dưỡng định kỳ và nhu cầu phân bón cả năm được dự báo tiếp tục thấp. Giá bán giảm 3%, đạt mức 6.743 đồng/kg. Dù giá bán trong năm 2020 được dự báo cải thiện so với cuối năm 2019 nhờ nguồn cung phân bón từ Trung Quốc giảm mạnh vì ảnh hưởng từ dịch Corona. Từ đó, hỗ trợ về giá phân bón. Tuy nhiên, nhu cầu yếu ở trong nước sẽ cản trở sự hồi phục về giá mảng Ure. Biên lợi nhuận gộp đạt 27,5% với giả định dầu FO giảm 8% trong khi chi phí vận chuyển khí tạm tính tăng từ 1,4USD/MMBTU lên 1,43USD/MMBTU. Theo đó, doanh thu mảng Ure năm 2020 đạt 5.258 tỷ đồng và lợi nhuận gộp đạt 1.418 tỷ đồng.

Việc thay đổi khấu hao giúp nhà máy NPK giảm lỗ

Trong năm 2019, DPM đã kéo dài thời gian khấu hao của nhà máy NPK từ 10 năm lên 15 năm giúp cho khấu hao mỗi năm giảm 66 tỷ đồng nhằm hỗ trợ kết quả kinh doanh của nhà máy trong bối cảnh tiêu thụ gặp khó khăn. Trong năm 2019, nhà máy chỉ chạy được 32% công suất thiết kế, tương đương với sản lượng sản xuất đạt 81 nghìn tấn, thấp hơn so với kế hoạch đầu năm là 150 nghìn tấn.

Sản lượng tiêu thụ đạt 77 nghìn tấn (tăng 2x) và giá bán trung bình là 8.831 đồng/kg (giảm 3,6%). Tổng cộng doanh thu cả năm của nhà máy NPK đạt 677 tỷ đồng. Dù kéo dài thời gian khấu hao của nhà máy từ 10 năm lên 15 năm nhưng biên lợi nhuận gộp của mảng NPK vẫn ghi nhận âm 3,8% theo ước tính của chúng tôi. Theo đó, mảng NPK ước tính lỗ 119 tỷ đồng trong năm 2019.

Cho năm 2020, chúng tôi cho rằng nhà máy NPK có thể đạt sản lượng tiêu thụ 135 nghìn tấn, tăng 77%. Mức sản lượng này khá thấp so với kế hoạch đặt ra của công ty do chúng tôi cho rằng nhu cầu NPK trong năm 2020 vẫn còn thấp và cạnh tranh trong mảng còn gay gắt. Giá bán duy trì ở mức 8.872 đồng/kg. Do đó doanh thu dự phóng đạt 1.192 tỷ đồng. Biên lợi nhuận được dự báo đạt 5,8% trong năm 2020, khá mỏng để có thể giúp công ty chi trả các chi phí liên quan và ghi nhận mức lợi nhuận dương.

Hồi tố phần cước phí vận chuyển và nhận đền bù bảo hiểm

Vì cước phí vận chuyển khí 2019 là tạm tính và tăng 42% so với năm 2018, do đó vẫn có khả năng DPM sẽ được hồi tố lại các chi phí ghi nhận nếu DPM và PVGas thông nhất được mức cước phí chính thức thấp hơn 1,4USD/MMBTU. Theo cập nhật mới nhất, DPM và GAS đã hoàn tất quá trình đàm phán để xác định giá cước chính thức cho năm 2019. Theo ước tính, với mỗi 0,01USD/MMBTU được giảm từ mức 1,4USD/MMBTU, DPM có thể hồi tố 5 tỷ đồng chi phí. Hiện thị trường đang kỳ vọng cước phí chính thức cho năm 2019 sẽ vào khoảng 1USD/MMBTU đồng nghĩa với việc DPM có thể hồi tố 186 tỷ đồng cho năm 2020.

Liên quan đến việc nhà máy dừng 72 ngày trong năm 2019, DPM còn có thể được bồi thường 2 khoản (1) chi phí bảo hiểm máy móc ~ 30 tỷ đồng (2) thiệt hại liên quan đến hoạt động kinh doanh ~ chưa được tiết lộ.

Giá khí dù tạm tính nhưng vẫn sẽ đảm bảo cho doanh nghiệp có lãi

Có thể thấy giá khí trong năm 2019, 2020 đều duy trì ở mức cao và là mức giá tạm thời, chính vì vậy chi phí giá khí (vốn chiếm 40% – 50%) đã ảnh hưởng nhiều đến biên lợi nhuận gộp của DPM. Ở một khía cạnh, việc giá khí chưa được chốt là một rủi ro cho hoạt động kinh doanh của doanh nghiệp.

Vì ngành phân bón được xem là an ninh của quốc gia và DPM có thể xem là doanh nghiệp dẫn đầu trong sản xuất phân bón tại Việt Nam, chúng tôi cho rằng các chính sách về giá khí sẽ được điều tiết sao cho hoạt động kinh doanh của DPM vẫn có lãi, đồng thời doanh nghiệp sẽ đủ khả năng chi trả một mức cổ tức ổn định hằng năm.

Dự phóng và định giá

Cho năm 2020 chúng tôi dự phóng doanh thu của DPM có thể đạt 8.719 tỷ đồng (tăng 13,5% YoY). LNST cổ đông công ty mẹ đạt 619 tỷ đồng (tăng 63,7% YoY), tương đương với thu nhập mỗi cổ phiếu là 1.344 đồng. Ngoài ra, với việc hồi tố cước phí vận chuyển cùng với chi phí bảo hiểm, LNST cổ đông công ty mẹ có thể tăng cao hơn mức dự phóng trên.

Về mặt định giá, chúng tôi sử dụng phương pháp chiết khấu dòng tiền kết hợp với P/E. Với Phương pháp P/E, chúng tôi cho rằng DPM là một doanh nghiệp đang hoạt động trong một ngành đang bão hòa và gặp nhiều khó khăn. Các bước di của doanh nghiệp để khai thác thêm những sản phẩm mới (NPK) vẫn còn gặp nhiều khó khăn nên khả năng tăng trưởng trong vài năm tới là khá hạn chế. Chính vì thế, chúng tôi sử dụng mức P/E ~ 9x, mức thấp nhất của cổ phiếu được thị trường chấp nhận trong thời gian gần đây làm mức so sánh, từ đó giá mục tiêu của DPM vào khoảng 12.097 đồng. Theo phương pháp FCFF, với WACC bằng 10,47% cổ phiếu DPM được định giá vào khoảng 15.016 đồng/cp. Với tỷ trọng 50% cho mỗi phương pháp, giá mục tiêu DPM vào khoảng 13.600 đồng/cp.

Đồ thị kỹ thuật

Nguồn VDSC, Chứng+

– Edward Thorp")