Khuyến nghị: KHẢ QUAN

Giá mục tiêu 1 năm: 69.300 Đồng/cp

Tăng: +14,0%

Giá hiện tại (tại ngày 18/02/2020): 60.800 Đồng/cp

Gần đây chúng tôi tham dự cuộc họp các nhà đầu tư của IMP để thảo luận về KQKD trong năm 2019 cũng như kế hoạch trung hạn cho tới năm 2022, và đây là những ý chính:

Tóm tắt kết quả kinh doanh năm 2019

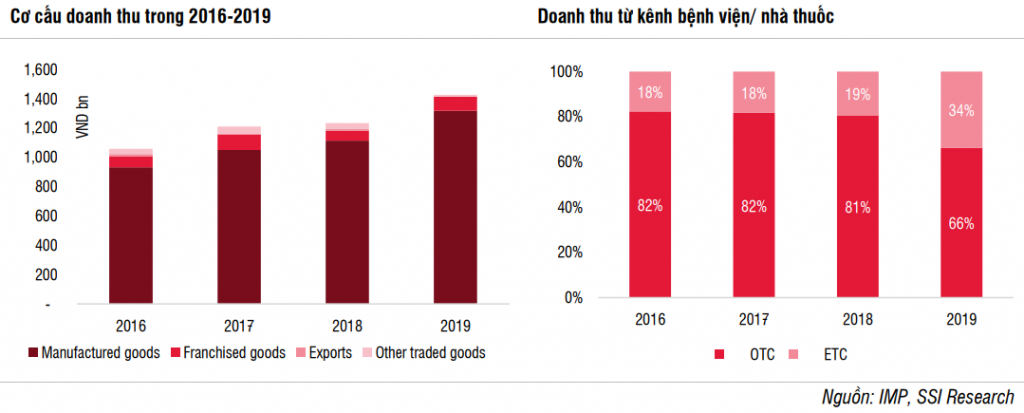

IMP ghi nhận 1,42 nghìn tỷ đồng doanh thu (+18% YoY) và 222 tỷ đồng lợi nhuận trước thuế và quỹ phát triển khoa học và công nghệ (+15% YoY). Với kết quả này, IMP hoàn thành 98% kế hoạch doanh thu và vượt nhẹ kế hoạch lợi nhuận (101%).

Về cơ cấu doanh thu, kênh bệnh viện là động lực chính cho tăng trưởng doanh thu. Doanh thu từ kênh bệnh viện đạt 416 tỷ đồng, tăng mạnh 115% YoY, cao hơn nhiều so với ước tính ban đầu của chúng tôi. Doanh thu từ kênh nhà thuốc thực tế đã tăng 0,8% YoY, trong khi chúng tôi ước tính doanh thu từ kênh nhà thuốc giảm nhẹ. Nhìn chung, kết quả này là đáng khích lệ trong điều kiện cạnh tranh ngày càng cao trong thị trường dược phẩm. Ngoài ra, doanh thu thuốc nhượng quyền cũng tăng trưởng tích cực đạt mức 42% YoY. Hầu hết, tất cả các cấu thành của doanh thu đều tốt hơn ước tính ban đầu của chúng tôi.

Tỷ suất lợi nhuận gộp của IMP tăng nhẹ lên 37,6% do một số chi phí hoạt động tăng như chi phí nguyên vật liệu, chi phí điện, cũng như chi phí nhân công. Trong năm 2019, IMP tiếp tục phân bổ 20 tỷ đồng cho quỹ phát triển khoa học và công nghệ, như một phần chi phí quản lý giống như các năm trước.

IMP ghi nhận 202 tỷ đồng lợi nhuận trước thuế (+16,5% YoY) và 162 tỷ đồng lợi nhuận ròng (+17,1% YoY). Với kết quả kinh doanh như vậy IMP đạt mức tăng trưởng cao nhất trong số các công ty dược phẩm trong nước niêm yết. Cuối cùng nhưng không kém phần quan trọng, EPS có thể đạt 2.893 đồng sau khi chi 19,5 tỷ đồng cho quỹ khen thưởng phúc lợi. IMP đã luôn luôn phân bổ 12% lợi nhuận ròng cho quỹ này.

IMP dự định xin ý kiến phê duyệt từ Đại hội cổ đông trong năm 2020 để thanh toán cổ tức 15%-20% (cổ tức bằng tiền mặt hoặc cổ phiếu), và IMP cũng có thể phát hành 20% cổ phiếu thưởng trong cùng kỳ. Ngoài ra, công ty dự định phát hành cổ phiếu ESOP cho nhân viên chủ chốt để gia tăng lợi ích sở hữu trong công ty, cũng như để khuyến khích nhân viên. Tất cả kế hoạch cần được phê duyệt thông qua cuộc họp Đại hội cổ đông năm 2020 để đưa ra quyết định cuối cùng.

Kế hoạch sơ bộ năm 2020

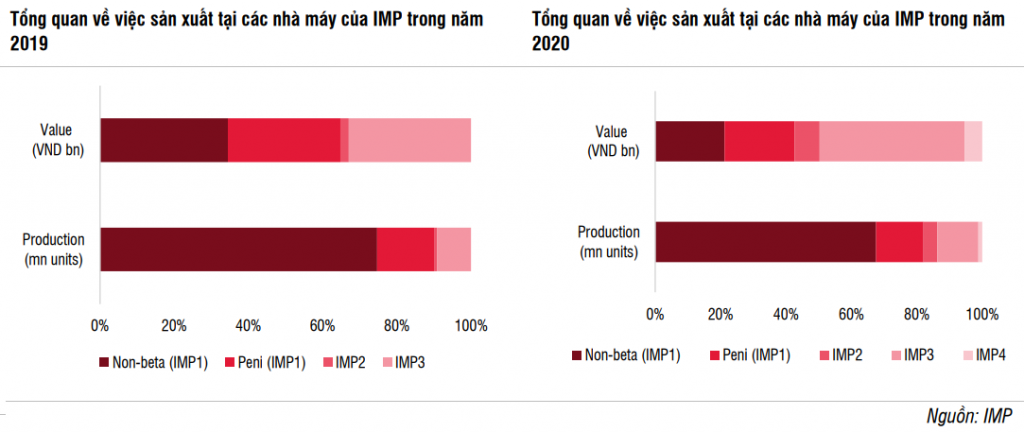

Trong giai đoạn 2018-2020, IMP đạt CAGR lần lượt là 24% và 18% đối với tổng doanh thu và lợi nhuận trước thuế. Công ty dự định đạt mức tăng trưởng doanh thu nhanh chóng từ kênh bệnh viện. Trong năm 2020, IMP dự kiến doanh thu từ kênh bệnh viện có thể vượt qua kênh nhà thuốc một lần nữa kể từ năm 2013. Đối với doanh thu sản phẩm tự sản xuất của IMP, doanh thu kênh bệnh viện ước tính chiếm 68% trong năm 2022, từ 19% trong năm 2018. Chúng tôi cho rằng kế hoạch này rất tham vọng, nhưng công ty hoàn toàn có cơ hội để đạt được mục tiêu này khi tất cả 4 nhà máy sẽ cùng tạo ra doanh thu từ năm 2021, khi nhà máy IMP 2 bắt đầu tạo ra doanh thu kể từ Q4/2019, và IMP4 sẽ tạo ra doanh thu trong Q4/2020.

| Tỷ đồng | 2019 | 2020P | Tăng trưởng (% YoY) |

| Tổng doanh thu và thu nhập | 1.420 | 1.750 | 23% |

| Lợi nhuận trước thuế trước khi phân bổ vào quỹ phát triển khoa học và công nghệ | 222 | 260 | 17% |

| Cổ tức | 15%-20% | 15%-20% |

Nguồn: IMP, SSI Research

Tổng doanh thu năm 2020 của IMP có thể đạt 1,75 nghìn tỷ đồng (+23,3% YoY) và lợi nhuận trước thuế và quỹ phát triển khoa học và công nghệ có thể đạt mức cao 260 tỷ đồng (+17% YoY). Với việc nhà máy IMP 2 và IMP 4 đi vào hoạt động, sẽ có nhiều sản phẩm có công nghệ cao hơn cũng như giá cao trong cơ cấu sản phẩm của công ty trong cả năm 2020 và các năm tiếp theo. Có thể thấy rằng công ty đang đặt kế hoạch tăng trưởng hơn 300% YoY cho nhà máy IMP 2, trong khi giữ mức kế hoạch tăng trưởng 70% YoY cho nhà máy IMP 3 về giá trị. Trong khi nhà máy IMP 4 có thể tạo ra gần 100 tỷ đồng trong Q4/2020. Chúng tôi kỳ vọng nhiều loại thuốc được sản xuất ở nhà máy IMP 2 và IMP 3 sẽ trúng thầu trong đấu thầu tập trung thuốc quốc gia. Đó là yếu tố hỗ trợ tăng trưởng mạnh mẽ hơn nữa đối với tổng doanh thu trong một vài năm tới.

Ảnh hưởng của dịch virus Corona:

IMP thường dự trữ hàng nguyên liệu tồn kho trong 3-6 tháng. Tuy nhiên, có một số hoạt chất chính chỉ được đặt đủ để sản xuất đến cuối Q1/2020. Do đó, dịch virus Corona có thể ảnh hưởng đến nguồn cung nguyên liệu cho IMP nói riêng cũng như đối với các công ty khác thuộc ngành dược nói chung. Đối với tình hình hiện tại, có lợi ích tích cực phần nào đối với ngành y tế dược phẩm do nhận thức đối với sức khỏe của người dân cao hơn. Các sản phẩm tăng cường sức đề kháng và tăng cường hệ thống miễn dịch, cũng như các sản phẩm chăm sóc cá nhân đang được tiêu thụ một cách nhanh chóng và tạo nên cơn sốt trên thị trường trong thời điểm hiện tại.

Hiện tại, chúng tôi chưa đánh giá trên cơ sở định tính hay định lượng về ảnh hưởng của dịch bệnh. Do đó, chúng tôi không tính đến sự kiện trên vào mô hình định giá của chúng tôi. Rủi ro cao xoay quanh việc nhập khẩu các hoạt chất chính từ Trung Quốc, nhưng đây là tình hình chung đối với các công ty dược phẩm trên thế giới hiện nay. Chúng tôi hy vọng việc bùng phát dịch bệnh sẽ được kiểm soát trong một vài tháng tới, và không ảnh hưởng đến các ngành có liên quan và hoạt động sản xuất liên tục của IMP.

Ước tính và quan điểm đầu tư

Chúng tôi tin rằng trong một vài năm tới kết quả kinh doanh sẽ đạt mức tăng trưởng mạnh mẽ, cụ thể sau khi giai đoạn đầu tư mở rộng kết thúc. Đối với kênh bệnh viện, có nhiều lợi thế cho các nhà sản xuất thuốc trong nước tuân thủ tiêu chuẩn cao (như đã đề cập trong báo cáo ngành) và IMP chắc chắn đủ điều kiện là một công ty như vậy.

Trong năm 2020, chúng tôi ước tính doanh thu thuần của IMP có thể tăng mạnh hơn so với thị trường dược phẩm nói chung, nhờ vào mức tăng trưởng vượt bậc từ doanh thu kênh bệnh viện. Các loại thuốc kháng sinh được sản xuất tại nhà máy IMP 2 và thuốc sản xuất tại nhà máy IMP 3 có thể trúng thầu nhiều hơn trong chương trình mua sắm thuốc sắp tới. Trong khi đó, nhà máy IMP 4 bắt đầu tạo ra doanh thu từ Q4/2020. Theo ước tính của chúng tôi, doanh thu từ kênh bệnh viện có thể tăng gấp đôi trong năm 2020, trong khi doanh thu từ kênh nhà thuốc có thể giảm thêm 3% trong năm nay. Theo đó, chúng tôi ước tính doanh thu thuần của thuốc tự sản xuất tăng 28% YoY đạt gần 1,7 nghìn tỷ đồng. Hơn nữa, doanh thu thuốc nhượng quyền có thể giảm 12% YoY đạt 86 tỷ đồng. Tỷ lệ SG&A/doanh thu có thể đạt mức 22,5% tăng từ 22% YoY và thuế suất thuế thu nhập doanh nghiệp giữ ở mức 20%. Do đó, chúng tôi ước tính tổng doanh thu và lợi nhuận ròng lần lượt đạt 1.793 tỷ đồng (+25% YoY) và 194 tỷ đồng (+19,7% YoY), cao hơn 10% so với ước tính trước đây của chúng tôi. Ước tính của chúng tôi vẫn tính đến khoản 20 tỷ đồng phân bổ cho quỹ phát triển khoa học và công nghệ là chi phí quản lý.

Với các ước tính ở trên, EPS có thể sẽ đạt 3.465 đồng trong năm 2020 sau khi loại trừ 12% quỹ khen thưởng phúc lợi. IMP đang giao dịch với mức P/E 2020 là 16,2 lần, giá hiện tại là 60.800 đồng/cp. Cổ phiếu IMP đã tăng 16% so với đầu năm, một phần nhờ vào tâm lý thị trường tốt đối với ngành dược phẩm cũng như triển vọng tích cực của IMP. Dựa vào P/E mục tiêu là 20 lần tương đương với mức trung vị của ngành, chúng tôi điều chỉnh tăng giá mục tiêu 1 năm cho cổ phiếu IMP lên 69.300 đồng/cp. Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu, tăng 14% so với giá hiện tại.

Đồ thị kỹ thuật

Nguồn SSI, Chứng+

– Edward Thorp")