Thêm một công ty sữa sẽ niêm yết trong 9 tháng tới

• Mở rộng công suất để thúc đẩy tăng trưởng dài hạn cho Sữa Mộc Châu (MCM): Trong những năm gần đây, tăng trưởng doanh thu của MCM bị hạn chế do thiếu công suất: nhà máy đã hoạt động gần hết công suất và các trang trại bò sữa không được mở rộng. Sau khi Vinamilk (VNM: HOSE) gián tiếp nắm quyền điều hành MCM thông qua Công ty cổ phần GTNfoods (GTN: HOSE), công ty đã đưa ra kế hoạch đầu tư đầy tham vọng là 1,6 nghìn tỷ đồng để phát triển một trang trại 4.000 con bò sữa và một nhà máy sữa mới để giải quyết bài toán tăng trưởng. Vốn đầu tư ước tính huy động từ việc tăng vốn điều lệ.

• Sau thương vụ, Vinamilk ước tính sẽ nắm giữ hơn 51% cổ phần của MCM – tăng từ mức sở hữu gián tiếp hiện tại là 28,3%.

• Năm 2020, chúng tôi dự báo MCM sẽ đạt 2,76 nghìn tỷ đồng doanh thu (+ 8% YoY) và 201 tỷ đồng lợi nhuận ròng (+20,2%), tương ứng EPS 2020 là 3.003 đồng tại thời điểm trước tăng vốn. Tăng trưởng có thể đến từ việc tái cấu trúc mạng lưới phân phối MCM, và những thay đổi trong cơ cấu sản phẩm.

• Sữa Mộc Châu là một thương hiệu nổi tiếng ở miền Bắc nhờ các sản phẩm sữa chất lượng cao. Về dài hạn, chúng tôi cho rằng MCM có thể tăng trưởng mạnh hơn ngành (tăng trưởng lợi nhuận ròng hai chữ số) trong những năm tới nhờ mở rộng công suất và tỷ suất lợi nhuận được cải thiện đáng kể, nhất là các sản phẩm phân khúc cao cấp và sự cộng hưởng với Vinamilk, đặc biệt là về mặt phát triển thị trường.

• Kế hoạch niêm yết: MCM ước tính sẽ niêm yết trên HOSE trong vòng 9 tháng tới.

I. Tổng quan Công ty

• Lịch sử hình thành: Tiền thân là Nông trường Quân đội Mộc Châu thành lập năm 1958, Sữa Mộc Châu (MCM) có bề dày lịch sử lâu đời nhất Việt Nam. Cao nguyên Mộc Châu nằm cách Hà Nội 200 km, là một trong những nơi có khí hậu phù hợp nhất để nuôi bò sữa. MCM đã thoái vốn Nhà nước từ năm 2016 và hiện tại Vilico (VLC: Upcom) sở hữu 51% trong khi 49% còn lại thuộc về cán bộ nhân viên, nông dân và nhà phân phối.

• Cơ cấu sở hữu: GTNfoods (GTN: HOSE) sở hữu 74% cổ phần tại VLC do đó sở hữu gián tiếp MCM. Vinamilk đã mua 75% cổ phần GTN năm 2019, và hiện tại nắm quyền quản lý cả GTN và MCM. Tỷ lệ sở hữu gián tiếp của Vinamilk tại MCM hiện tại là 28,3%.

• Chuỗi cung ứng

- Trang trại: đàn bò của MCM đạt 25.000 con vào năm 2019, trong đó MCM sở hữu 2.000 con và 23.000 con còn lại là ký hợp đồng với 600 nông dân. Nguồn cung sữa tươi hàng năm đạt 100.000 tấn, tương ứng ~6% tổng sản lượng sữa tươi trong nước. Đàn bò của MCM cho lợi suất cao nhất cả nước, trung bình đạt 26 lít sữa/con/ngày.

- Nhà máy: MCM có một nhà máy sữa với công suất 250 tấn/ ngày, sản xuất 40 SKU bao gồm sữa tươi thanh trùng, sữa tươi tiệt trùng (UHT), sữa chua, bơ và phô mai. Trạm trộn thức ăn cho bò (total mixed ration-TRM) của MCM có thể đáp ứng cho 35.000 con. Do công suất hoạt động đã gần đạt 100%, MCM đang xem xét đầu tư nhà máy sữa thứ hai để sản xuất sữa tươi và sữa chua sau khi công ty hoàn tất nâng vốn điều lệ.

- Mạng lưới phân phối: Sản phẩm Sữa Mộc Châu được phân phối tại 60.000 điểm bán hàng (so với VNM:

251.000 điểm bán hàng), và có mặt tại hầu hết các chuỗi bán lẻ tại miền Bắc và miền Trung.

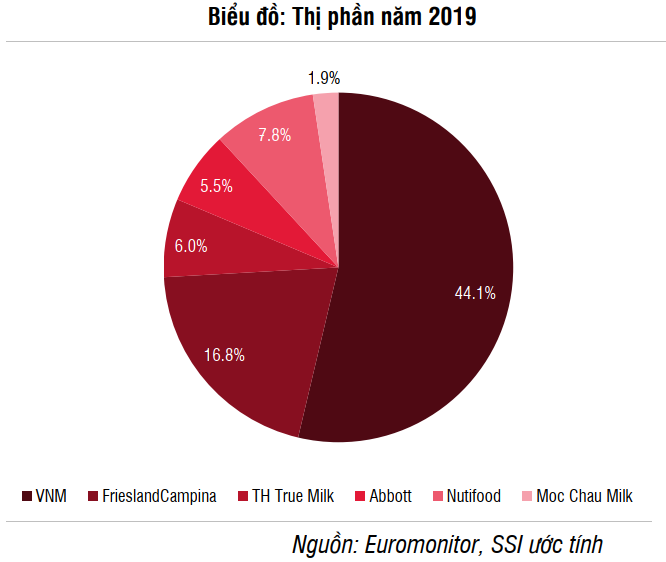

• Thị phần: Sữa Mộc Châu là thương hiệu nổi tiếng tại miền Bắc. Theo MCM, thị phần sữa tươi của công ty là 23% tại

miền Bắc trong năm 2019. Chúng tôi ước tính thị phần sữa trên cả nước của MCM là 2% dựa trên doanh thu

năm 2019.

II. Tài chính

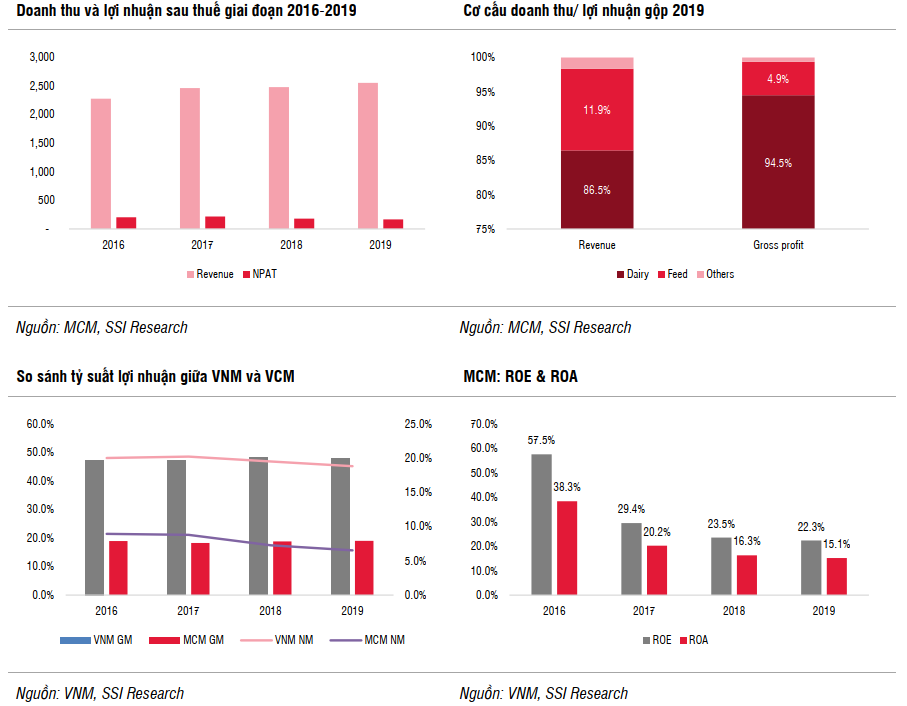

Trong giai đoạn 2016-2019, tăng trưởng doanh thu thuần của MCM đi ngang do công suất hạn chế (đã hoạt động hết công suất), trong khi lợi nhuận ròng dao động từ 166-217 tỷ đồng. Sữa là nguồn đóng góp chính của MCM, chiếm 86% doanh thu và 95% lợi nhuận trong năm 2019. Lợi nhuận ròng trong giai đoạn 2018-2019 thấp hơn so với giai đoạn 2016-2017, phần lớn do thuế suất tăng (từ 5% đến 10%), cũng như chi phí bán hàng tăng khi cạnh tranh giữa các nhãn hiệu sữa trên thị trường gia tăng.

MCM có bảng cân đối kế toán lành mạnh, với tiền và các khoản tương đương tiền chiếm tới 46% tổng tài sản. Công ty không có nợ vay (cả ngắn hạn và dài hạn).

So với Vinamilk, tỷ suất lợi nhuận của MCM thấp hơn do quy mô nhỏ hơn. 100% nguyên liệu đầu vào của MCM là sữa tươi có chi phí cao hơn so với bột sữa nhập khẩu mà Vinamilk sử dụng.

III. Triển vọng lợi nhuận

1. Kế hoạch phát triển sau M&A

Theo ban lãnh đạo, MCM sẽ tăng 65% vốn điều lệ từ mức hiện tại là 668 tỷ đồng lên 1,1 nghìn tỷ đồng do nhu cầu vốn cho phát triển tương lai. Kế hoạch này sẽ được thực hiên như sau:

- Phát hành quyền mua cổ phiếu: 5% đối với tất cả các cổ đông tại mức giá 20.000 đồng/cp, tương ứng 66,8 tỷ đồng;

- Phát hành riêng lẻ: 39.192 triệu cổ phiếu tại mức giá 30.000 đồng/cp cho VNM và GTN, tương ứng 1.175 tỷ đồng. Công ty chưa quyết định tỷ lệ vốn góp giữa VNM và GTN, tuy nhiên, tỷ lệ sở hữu khả dụng của Vinamilk tại MCM sẽ tăng từ mức hiện tại là 28% lên hơn 51% sau thực hiện; và

- ESOP: 668.000 cổ phiếu với giá phát hành bằng mệnh giá.

Tổng số tiền thu được từ tăng vốn sẽ là 1.249 tỷ đồng.

Vốn đầu tư theo kế hoạch ở mức 1,6 nghìn tỷ đồng:

- Phát triển trang trại 4.000 con bò;

- Tăng đàn bò hiện tại thêm 2.000 con và

- Xây dựng một nhà máy mới

Nhờ kế hoạch đầu tư lớn của MCM, chúng tôi kỳ vọng rằng công ty sẽ đạt tăng trưởng mạnh mẽ trong vài năm tới. VNM đặt kế hoạch tăng trưởng doanh hàng năm cho MCM là 7-10% trong 3-5 năm tới.

Ngoài ra, tỷ suất lợi nhuận gộp của MCM ở mức 20%, thấp hơn nhiều so với tỷ suất lợi nhuận của mảng sữa nước của VNM là trên 40%. VNM đặt mục tiêu MCM cải thiện tỷ suất lợi nhuận lên sát với mức của VNM. Tuy nhiên, kế hoạch này sẽ mất nhiều thời gian. Phát triển trang trại và bổ sung thêm một nhà máy sữa mới sẽ tạo cho MCM lợi thế về quy mô kinh để đạt được mục tiêu của VNM. Do đó, chúng tôi kỳ vọng tăng trưởng lợi nhuận ròng của MCM sẽ mạnh hơn tăng trưởng doanh thu trong tương lai.

Kế hoạch niêm yết: MCM ước tính niêm yết trên sàn HOSE trong vòng 9 tháng tới, đã được ĐHCĐ thông qua vào ngày 17/7/2020.

2. Ước tính lợi nhuận

Năm 2020, chúng tôi dự báo MCM sẽ đạt 2,76 nghìn tỷ đồng doanh thu (+8% YoY) và 201 tỷ đồng lợi nhuận ròng (+20,2%), tương ứng EPS 2020 là 3.003 đồng tại thời điểm trước tăng vốn. Tăng trưởng có thể đến từ việc tái cấu trúc mạng lưới phân phối MCM, và những thay đổi trong cơ cấu sản phẩm. Về dài hạn, chúng tôi cho rằng MCM có thể tăng trưởng mạnh hơn ngành (tăng trưởng lợi nhuận ròng hai chữ số) trong những năm tới nhờ mở rộng công suất và tỷ suất lợi nhuận sản phẩm cao cấp cải thiện và cộng hưởng với Vinamilk, đặc biệt là về mặt phát triển thị trường.

Với mức giá phát hành riêng lẻ là 30.000 đồng/cổ phiếu, MCM giao dịch ở mức PE 2020 là 10 lần (trước pha loãng) hoặc 16,5 lần sau pha loãng, thấp hơn so với PE 2020 của VNM hiện tại là 19,6 lần.

Nguồn SSI, Chứng+

– Edward Thorp")