Mô hình phân tích tài chính Dupont được phát minh bởi F.Donaldson Brown, một kỹ sư điện người đã gia nhập bộ phận tài chính của công ty hóa học khổng lồ này. Một vài năm sau đó, Dupont mua lại 23% cổ phiếu của tập đoàn General Motors và giao cho Brown tái cấu trúc tình hình tài chính lộn xộn của nhà sản xuất xe hơi này. Đây có lẽ là lần cải tổ trên qui mô lớn đầu tiên ở Mỹ. Theo Alfred Sloan, nguyên chủ tịch của GM, phần lớn thành công của GM về sau này có sự đóng góp không nhỏ từ hệ thống hoạch định và kiểm soát của Brown. Những thành công nối tiếp đã đưa mô hình Dupont trở nên phổ biến trong các tập đoàn lớn tại Mỹ. Nó vẫn còn được sử dụng cực kỳ rộng rãi trong việc phân tích báo cáo tài chính đến những năm 1970.

Ứng Dụng Mô Hình Dupont

- Mô hình có thể được sử dụng bởi bộ phận thu mua và bộ phận bán hàng để khảo sát hoặc giải thích kết quả của ROE, ROA,…

- So sánh với những hãng khác cùng ngành kinh doanh.

- Phân tích những thay đổi thường xuyên theo thời gian

- Cung cấp những kiến thức căn bản nhằm tác động đến kết quả kinh doanh của công ty

- Cho thấy sự tác động của việc chuyên nghiệp hóa chức năng mua hàng.

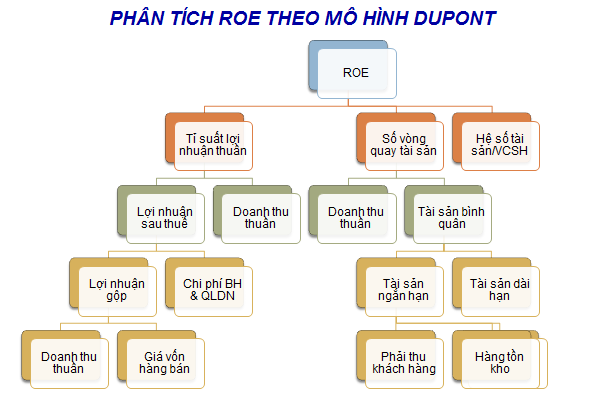

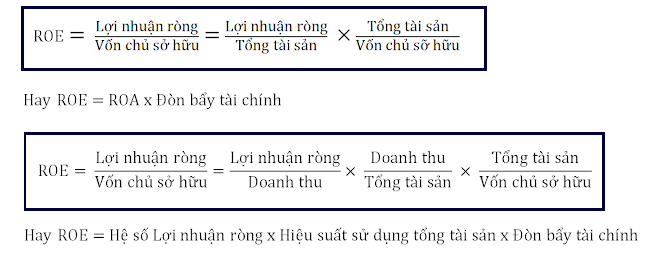

Dưới góc độ nhà đầu tư cổ phiếu, một trong những chỉ tiêu quan trọng nhất là hệ số lợi nhuận trên vốn chủ sở hữu (ROE). Do vốn chủ sở hữu là một phần của tổng nguồn vốn hình thành nên tài sản, nên ROE sẽ phụ thuộc vào hệ số lợi nhuận trên tổng tài sản. Mối quan hệ này được thể hiện bằng mô hình Dupont như sau:

Như vậy, qua khai triển chỉ tiêu ROE có thể thấy chỉ tiêu này được cấu thành bởi ba yếu tố chính.

- Thứ nhất là tỷ suất lợi nhuận sau thuế trên doanh thu. Đây là yếu tố phản ánh trình độ quản lý doanh thu và chi phí của doanh nghiệp.

- Thứ hai là, vòng quay của tài sản. Đây là yếu tố phản ánh trình độ khai thác và sử dụng tài sản của doanh nghiệp.

- Thứ ba là, hệ số tài sản trên vốn chủ sở hữu. Đây là yếu tố phản ánh trình độ quản trị tổ chức nguồn vốn cho hoạt động của doanh nghiệp.

Để tăng ROE, tức là tăng hiệu quả kinh doanh, doanh nghiệp có 3 sự lựa chọn cơ bản là tăng một trong ba yếu tố trên.

- Một là gia tăng lợi nhuận ròng biên, điều này yêu câu doanh nghiệp phải có một lợi thế cạnh tranh nhất định trong ngành. Có thể bằng cách tiết giảm chi phí, tăng giá bán…

- Hai là, doanh nghiệp có thể nâng cao hiệu quả kinh doanh bằng cách sử dụng tốt hơn hoặc tăng hiệu suất sử dụng các tài sản sẵn có của mình, nhằm nâng cao vòng quay tài sản.

- Ba là, doanh nghiệp có thể nâng cao hiệu quả kinh doanh bằng cách nâng cao đòn bẩy tài chính hay nói cách khác là vay nợ thêm vốn để đầu tư. Nếu mức lợi nhuận trên tổng tài sản của doanh nghiệp cao hơn mức lãi suất cho vay thì việc vay tiền để đầu tư của doanh nghiệp là hiệu quả. Lịch sử HBC, NKG, HSG là những công ty có ROE khá cao khi sử dụng mạnh đòn bẩy tài chính.

Như vậy, nếu chỉ nhìn vào khái niệm và công thức ban đầu của ROE thì khó lòng có thể xác định được chỉ số này thay đổi và phụ thuộc vào những yếu tố nào. Khi áp dụng công thức Dupont vào phân tích, kết hợp với so sánh chỉ tiêu ROE của doanh nghiệp qua các năm. Sau đó phân tích xem sự tăng trưởng hoặc tụt giảm của chỉ số này qua các năm bắt nguồn từ nguyên nhân nào, từ đó đưa ra nhận định và dự đoán xu hướng của ROE trong các năm sau.

– Edward Thorp")