Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2) công bố KQKD quý 2/2022 với LNST tăng trưởng mạnh mẽ đạt 365 tỷ đồng, cao hơn 15 lần so với quý 2/2021 do sản lượng điện thương phẩm phục hồi mạnh và giá trên thị trường phát điện cạnh tranh mạnh mẽ (CGM). Những yếu tố này bù đắp cho giá khí cao và cạnh tranh gay gắt từ thủy điện và năng lượng tái tạo. Giá CGM trong quý 2/2022 trung bình đạt 1.373 đồng/kWh (+29% YoY). Nhờ vào chiến lược đấu thầu của NT2, công ty có ASP đạt 2.275 đồng/kWh (+35% YoY).

Như vậy, luỹ kế 6 tháng đầu năm 2022, NT2 đạt tổng doanh thu 4.698 tỷ đồng, lợi nhuận sau thuế 524,6 tỷ đồng. So với kế hoạch năm 2022, tổng doanh thu là 8.128 tỷ đồng, lợi nhuận sau thuế 468 tỷ đồng thì trong 6 tháng đầu năm 2022, NT2 đã hoàn thành 58% kế hoạch doanh thu và hoàn thành vượt mức kế hoạch lợi nhuận cả năm 2022.

Ước tính LNST năm 2022 của NT2 đạt mức 835 tỷ đồng (tăng 58% so với cùng kỳ). Công ty có thể ghi nhận khoản thu nhập khoảng 240 tỷ đồng từ chênh lệch tỷ giá giai đoạn 2015-2019 trong nửa cuối năm 2022 từ EVN. NT2 có tỷ lệ nợ ròng trên vốn chủ sở hữu ở mức thấp nhất, điều này có thể đảm bảo an toàn cho NT2 trong bối cảnh rủi ro lãi suất cho vay tăng lên.

Giá mục tiêu 1 năm NT2 là 31.950 đồng/cổ phiếu. Mức giá mục tiêu này đồng nghĩa với việc EV/EBITDA năm 2022 của NT2 là 5,9 lần, chiết khấu 33% so với các công ty cùng ngành trong khu vực.

Định giá tham khảo

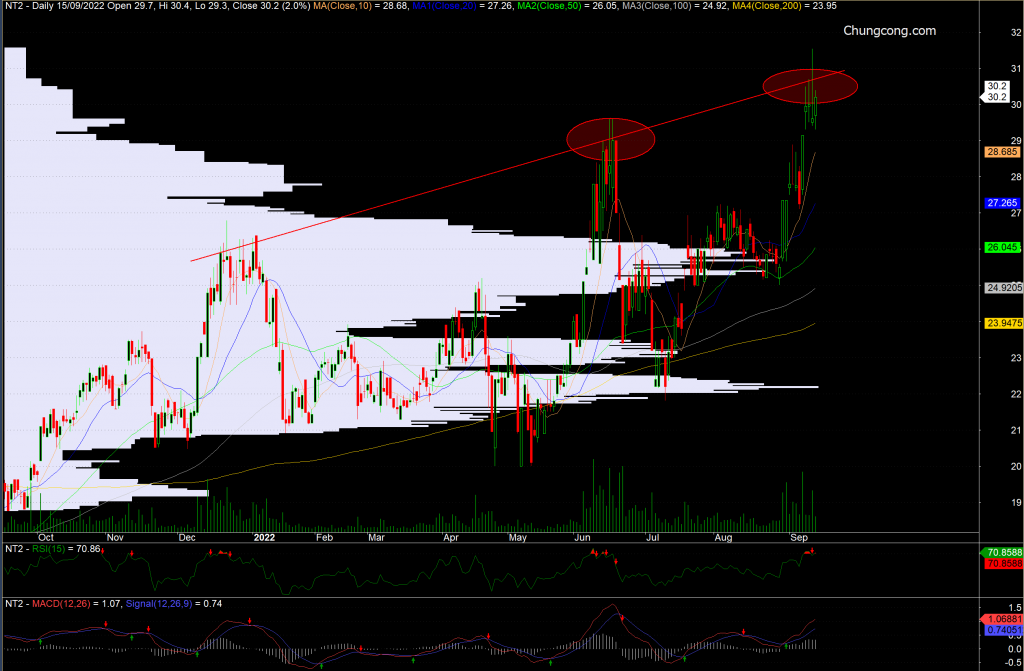

Đồ thị kỹ thuật

NT2 đang tiến sát về vùng cản mạnh, theo dõi thêm. Nếu trong tuần lực mua tốt kéo giá vượt qua 31 có thể mua lướt nhanh, giá mục tiêu theo Fibonacci là 35, dừng lỗ 29.3. Ngưỡng hỗ trợ 29 – 29.3 là vùng nên giảm tỷ trọng cho Quý nhà đầu tư mua mới hay đã năm giữ trước đó.

Báo cáo phân tích nhằm mục đích cung cấp thông tin, Quý nhà đầu tư nên sử dụng như một nguồn tham khảo.

Chúc Quý nhà đầu tư giao dịch thành công hơn nữa!

– Edward Thorp")