Khuyến nghị: PHÙ HỢP THỊ TRƯỜNG

Giá mục tiêu 1 năm: 94.800 Đồng/cp

Tăng: +14,1%

Giá tại ngày 05/03/2020): 83.100 Đồng/cp

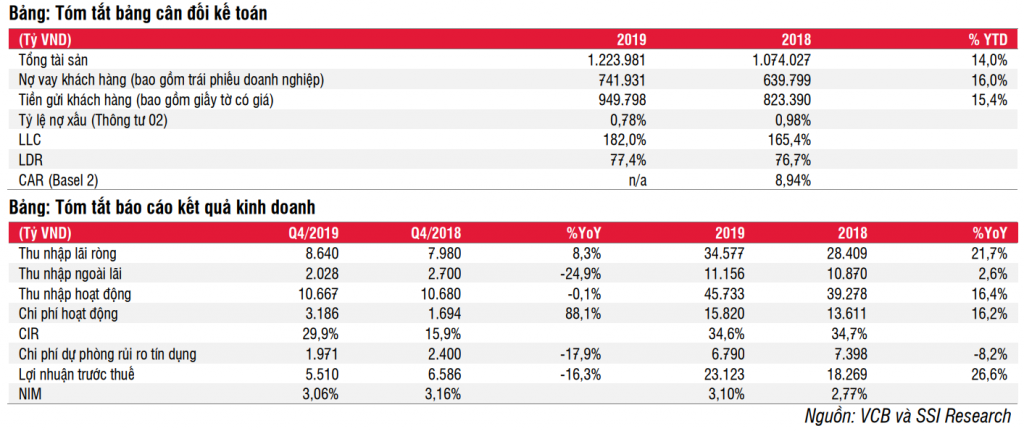

VCB công bố kết quả kinh doanh Q4/2019, trong đó lợi nhuận trước thuế hợp nhất đạt 5,51 nghìn tỷ đồng (-16,3% YoY). Mức giảm này phù hợp với ước tính của thị trường do khoản thu nhập bất thường của ngân hàng trong Q4/2018 với tổng giá trị là 1,13 nghìn tỷ đồng từ việc bán cổ phiếu quỹ ở một số công ty, bao gồm MBB, EIB, HVN, PVD, OCB và VietCredit (CFC). Trong khi thu nhập lãi ròng (NII) tăng 8,3% YoY, thu nhập ròng ngoài lãi (Non-NII) tăng 28,8% YoY nếu không bao gồm khoản thu nhập bất thường đã nêu ở trên. Đáng chú ý, chi phí hoạt động tăng 88% YoY do cơ sở so sánh thấp trong Q4/2018.

Dẫn đầu toàn hệ thống về lợi nhuận: Lợi nhuận trước thuế hợp nhất năm 2019 đạt 23.123 tỷ đồng (+26,6%) phù hợp với ước tính của chúng tôi nhờ thu nhập lãi ròng tăng +21,7% YoY và thu nhập ròng ngoài lãi tăng +2,6% YoY hay +19,3% YoY nếu không bao gồm khoản thu nhập bất thường năm 2018. CIR không thay đổi ở mức 34,6%, trong khi chi phí tín dụng giảm từ 1,26% trong năm 2018 xuống còn 0,99% trong năm 2019. ROAA và ROAE đạt lần lượt là 1,61% và 22,1%, trong nhóm cao nhất trong toàn hệ thống.

Thu nhập lãi ròng tăng trưởng mạnh mẽ nhờ tài sản sinh lãi (IEA) tăng +13,7% YoY, trong khi lợi suất bình quân của tài sản sinh lãi tăng 63 bps YoY đạt 6,1%. Chi tiết như sau:

- Tăng trưởng tín dụng tăng +16% YoY, đây là mức tăng trưởng cao nhất trong số 3 ngân hàng thương mại cổ phần Nhà nước (SOCB) hàng đầu nhờ cho vay bán lẻ tăng +32,3% YoY, trong khi đó cho vay doanh nghiệp lớn chỉ tăng 2,3% YoY và số dư trái phiếu doanh nghiệp giảm -8,9% YoY phù hợp với kế hoạch điều chỉnh của ngân hàng. Lần đầu tiên cho vay bán lẻ chiếm tỷ trọng 51,8% trong tổng số các khoản cho vay, vượt qua các khoản cho vay doanh nghiệp lớn. Tỷ trọng cho vay cá nhân so với tổng cho vay tăng lên 43% từ 37,3% trong năm 2018. Do đó, lãi suất cho vay bình quân tăng +31 bps YoY lên mức 7,89%.

- Trong khi cho vay liên ngân hàng không thay đổi, VCB tăng đáng kể các khoản đầu tư vào trái phiếu do các tổ chức tín dụng khác phát hành tăng 65,6% YoY. Những trái phiếu này có lãi suất cao hơn trái phiếu Chính phủ, vốn giảm 5,4% YoY. Tiền gửi ngắn hạn và cho vay các ngân hàng giảm 0,6% YoY.

- Tổng tiền gửi khách hàng và các giấy tờ có giá tăng 15,4% YoY, trong đó tiền gửi thanh toán cộng với tiền gửi có kỳ hạn bằng ngoại tệ (CASA) (lãi suất 0%) chiếm 36,4% tổng tiền gửi và các giấy tờ có giá, giảm từ 38,3% trong năm 2018. Chi phí huy động trung bình tăng 34 bps YoY lên 3,15%, chủ yếu do lãi suất tiền gửi bình quân tăng 25 bps YoY khi ngân hàng chuyển sang tiền gửi dài hạn và các giấy tờ có giá nhiều hơn (+17,5% YoY) trong bối cảnh thị trường tăng lãi suất tiền gửi.

- Do đó, NIM tăng +33 bps YoY lên 3,10%.

Thu nhập từ phí và kinh doanh ngoại hối tăng trưởng mạnh mẽ

Thu nhập ròng từ phí tăng 26,6% YoY, thấp hơn so với mức 34,1% trong năm 2018, thời điểm ngân hàng lần đầu tăng phí giao dịch. Dịch vụ thanh toán tiếp tục đóng vai trò chính, tăng 35% YoY và chiếm tỷ trọng 69% trong tổng thu nhập từ phí. Hai trụ cột chính là thanh toán quốc tế và ngân hàng số phát triển mạnh mẽ phù hợp với việc mở rộng cho vay bán lẻ. Thu nhập từ phí liên quan đến các dịch vụ khác bao gồm dịch vụ thẻ, kiều hối và tín dụng thứ cấp chiếm tỷ trọng 29% trong tổng doanh thu.

Năm 2019 là một năm hoạt động giao dịch ngoại hối đạt thành tích vượt bậc, mang loại khoảng 3,38 nghìn tỷ đồng thu nhập (+49% YoY). Doanh thu giao dịch ngoại hối tăng mạnh nhờ nguồn vốn nước ngoài dồi dào vào Việt Nam, và ngân hàng trung ương đã mua ròng số tiền cao kỷ lục là 20 tỷ USD để dự trữ trong năm 2019.

Chất lượng tài sản duy trì lành mạnh, với tỷ lệ nợ xấu giảm từ 0,98% xuống 0,78%, mức thấp thứ hai toàn hệ thống (sau ACB là 0,54%). Tổng số dư nợ xấu là 5,72 nghìn tỷ đồng, chỉ bằng một nửa nợ xấu của CTG và bằng ¼ nợ xấu của BID. Tỷ lệ LLC đứng đầu toàn hệ thống ở mức 182%, tăng từ 165% trong năm 2018. Ngân hàng tiếp tục xóa 3,18 nghìn tỷ đồng nợ xấu khỏi bảng cân đối, hoàn thành mục tiêu năm.

- Trong năm 2019, VCB ghi nhận 2 nghìn tỷ đồng dự phòng nợ xấu tín dụng liên quan đến các khoản cho vay từ các tổ chức tín dụng khác, gấp đôi số tiền 1 nghìn tỷ đồng trong năm 2018. Nhìn chung, loại hình trích lập dự phòng này rất hiếm có trong toàn hệ thống trong 5 năm qua. Mặc dù vậy, tổng dự phòng rủi ro tín dụng chỉ chiếm tỷ trọng 0,99% trong tổng tín dụng, mức thấp nhất trong toàn hệ thống.

- Trong tháng 11, VCB và Công Ty TNHH Bảo hiểm Nhân Thọ FWD (FWD) đã ký một thỏa thuận bancassuarance độc quyền, theo đó VCB sẽ bán các sản phẩm bancassurance cho FWD trong thời gian 15 năm. Thương vụ này có giá trị là 1 tỷ USD, trong đó phí trả trước khoảng 400 triệu USD. Khoản này sẽ được ghi nhận vào chỉ tiêu lãi/lỗ trong khoảng thời gian 5 năm bắt đầu từ năm 2020.

- Trong năm 2020, VCB đặt kế hoạch tăng trưởng tổng tài sản, tiền gửi và tín dụng lần lượt là 12%, 12% và 14% YoY. Tỷ lệ nợ xấu kế hoạch dưới 0,8%. Lợi nhuận trước thuế năm 2020 đặt kế hoạch tăng 15% YoY, tương đương 26,6 nghìn tỷ đồng.

- Theo một nguồn thông tin của Chính phủ, VCB có thể được phép chi trả cổ tức bằng cổ phiếu cho năm 2018 ngay trong Q1/2020, chúng tôi ước tính tỷ lệ là 18,7%/năm.

Quan điểm đầu tư

Trong năm 2020, hiện tại chúng tôi ước tính VCB đạt 26,8 nghìn tỷ đồng lợi nhuận trước thuế từ hoạt động kinh doanh cốt lõi. Với giả định VCB sẽ ghi nhận khoản 80 triệu USD hay 1,86 nghìn tỷ đồng doanh thu phí bancassurance, lợi nhuận trước thuế năm 2020 ước tính đạt 28,66 nghìn tỷ đồng (+23,9% YoY).

Giá mục tiêu 1 năm cho cổ phiếu VCB là 94.800 đồng/CP (tăng 14.1% so với giá hiện tại).

Đồ thị kỹ thuật

Nguồn SSI, Chứng+

– Edward Thorp")