Quý 2/2022, lợi nhuận trước thuế đạt 7,4 nghìn tỷ đồng (tăng 50,2% so với cùng kỳ) với động lực chính đến từ tăng trưởng tín dụng mạnh mẽ (tăng 14,4% so với đầu năm); thu nhập ngoài lãi tăng mạnh (76% so với cùng kỳ); và chi phí dự phòng rủi ro giảm (15,2% so với cùng kỳ).

Chất lượng bảng cân đối kế toán vẫn ở mức tốt nhất trong toàn ngành. Nợ xấu và các khoản vay tái cơ cấu lần lượt giảm xuống 0,61% và 0,36% tổng dư nợ, trong khi tỷ lệ dự phòng nợ xấu tiếp tục tăng lên 506%. Cần lưu ý rằng, hầu như không có bất kỳ khoản vay nào được đưa ra ngoại bảng trong quý 2/2022, điều này cho thấy dư nợ tái cơ cấu giảm 4 nghìn tỷ đồng là do sự phục hồi của các khách hàng bị ảnh hưởng trong thời gian vừa qua.

Trong 6 tháng đầu năm 2022, LNTT đạt 17,4 nghìn tỷ đồng (tăng 28% so với cùng kỳ). Do ngân hàng tiếp tục đạt kết quả kinh doanh rất tích cực,

- Tiềm năng tăng giá: Hạn mức tăng trưởng tín dụng được được cấp thêm cao hơn kỳ vọng; hoàn nhập các khoản dự phòng đã thực hiện trước đó đối với các khoản vay tái cơ cấu; và phát hành riêng lẻ thành công, điều này có thể giúp cải thiện hệ số CAR của VCB thêm 2,0% – 2,5% và thúc đẩy tăng trưởng trung hạn.

- Rủi ro: Tỷ lệ hình thành nợ xấu cao hơn dự kiến.

- Giá mục tiêu 1 năm VCB là 90.700 đồng/cổ phiếu.

Nguồn SSI – 02.08.22

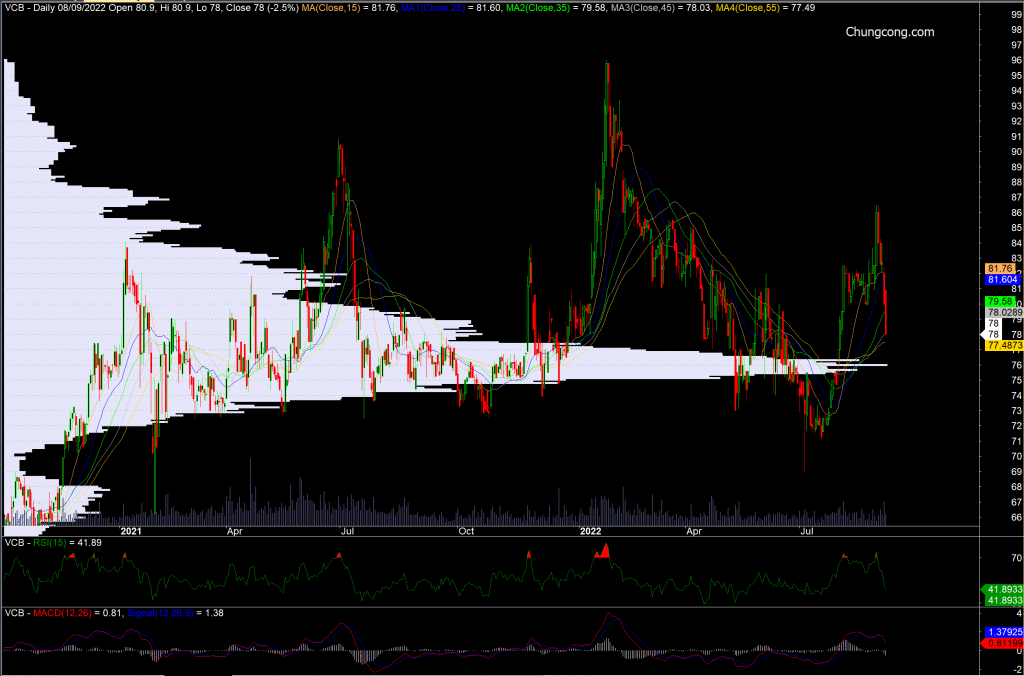

Đồ thị kỹ thuật

Ngắn hạn, lực bán gia tăng rủi ro giảm vẫn còn. Có thể mua khi về vùng hỗ trợ 76 – 77.

– Edward Thorp")