Khuyến nghị: PHÙ HỢP THỊ TRƯỜNG

Giá mục tiêu 1 năm: 28.900 Đồng/cp

Tăng: +2,1%

Giá hiện ngày 25/02/2020): 28.300 Đồng/cp

Tin cập nhật

Gần đây chúng tôi đã tham dự cuộc họp với VPB và sau đây là những ý chính rút ra từ sự kiện:

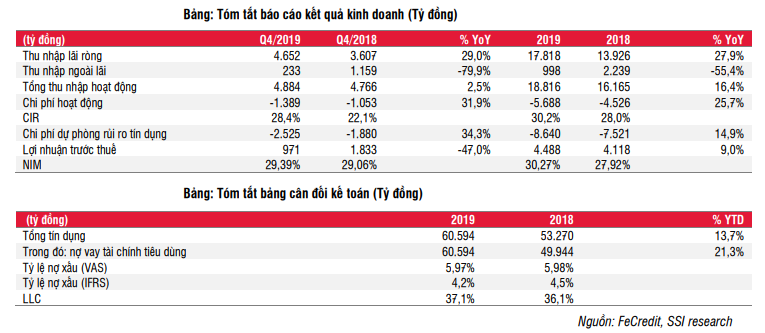

Kết quả năm 2019. Trên cơ sở hợp nhất, VPB đạt 10.334 tỷ đồng lợi nhuận trước thuế, tăng 12,3% YoY và hoàn thành 109% kế hoạch năm. Nếu không bao gồm thu nhập bất thường từ AIA năm 2018, lợi nhuận trước thuế cả năm đã tăng 23,9% YoY. Ngân hàng đã tất toán toàn bộ trái phiếu VAMC, giảm đáng kể gánh nặng lên lợi suất hoạt động và kết quả kinh doanh trong tương lai.

Trên cơ sở báo cáo tài chính riêng, lợi nhuận trước thuế của ngân hàng mẹ và FeCredit tương ứng đạt 5,8 nghìn tỷ đồng (+ 14,9% YoY và + 38,2% YoY nếu không bao gồm khoản phí độc quyền từ AIA năm 2018) và 4,5 nghìn tỷ đồng (+ 9,3% YoY).

Tuân thủ ICAAP. VPB đã hoàn thành việc tuân thủ ICAAP (Trụ cột 2 của Basel II) và gần đây đã được Ngân hàng Nhà nước phê duyệt. Với kết quả này, VPB trở thành ngân hàng thứ ba trong hệ thống ngân hàng Việt Nam hoàn thành việc tuân thủ cả 3 trụ cột của Basel II.

Kế hoạch năm 2020. Ngân hàng mẹ đặt mục tiêu tăng trưởng +15% YoY về quy mô (tăng trưởng tín dụng, tăng trưởng tài sản) và tăng trưởng lợi nhuận trước thuế 25-30% YoY. Động lực tăng trưởng là nhờ thúc đẩy hoạt động ngân hàng giao dịch, các sản phẩm cho vay cốt lõi, và chiến lược ngân hàng mở. Gánh nặng dự phòng giảm bớt và chi phí huy động giảm ~50 bps sẽ góp phần hỗ trợ lợi nhuận ròng của ngân hàng. Điều này là nhờ CASA cải thiện, đa dạng hóa nguồn vốn huy động và có thể tận dụng tốt hơn nguồn tiền gửi ngắn hạn, do tỷ lệ vốn ngắn hạn sử dụng cho vay trung và dài hạn hiện tại chỉ ở mức 27,9%. Mặc dù chưa công bố con số cụ thể liên quan đến kế hoạch lợi nhuận năm 2020, FeCredit có tiết lộ dư nợ cho vay khoảng 70 nghìn tỷ đồng (+ 15,5% YoY).

Sự kiện IPO của FeCredit. Công ty vẫn đang thảo luận về việc IPO hay chuyển nhượng cổ phần cho đối tác chiến lược của FeCredit. Tuy nhiên, một điều rõ ràng là trong cả hai kịch bản, VPB vẫn sẽ duy trì tỷ lệ sở hữu trên 51% tại FeCredit. Ban lãnh đạo cho biết công ty đang chờ phê duyệt và kỳ vọng kế hoạch sẽ thực hiện trong năm nay.

Tác động

Chúng tôi cho rằng việc hoàn thành triển khai ICAAP là một yếu tố tích cực cho hoạt động của ngân hàng năm 2020, giúp VPB có thể xin Ngân hàng Nhà nước (NHNN) cấp hạn mức tín dụng cao hơn. Năm 2020, chúng tôi điều chỉnh các ước tính về lợi nhuận trước thuế hợp nhất là 12,8 nghìn tỷ đồng (+ 23,6% YoY), trong đó 7,6 nghìn tỷ đồng (+30,9% YoY) từ ngân hàng mẹ và 5,1 nghìn tỷ đồng (+14% YoY) từ FeCredit.

Chúng tôi cho rằng việc hoàn thành triển khai ICAAP là một yếu tố tích cực cho hoạt động của ngân hàng năm 2020, giúp VPB có thể xin Ngân hàng Nhà nước (NHNN) cấp hạn mức tín dụng cao hơn. Năm 2020, chúng tôi điều chỉnh các ước tính về lợi nhuận trước thuế hợp nhất là 12,8 nghìn tỷ đồng (+ 23,6% YoY), trong đó 7,6 nghìn tỷ đồng (+30,9% YoY) từ ngân hàng mẹ và 5,1 nghìn tỷ đồng (+14% YoY) từ FeCredit.

Khuyến nghị

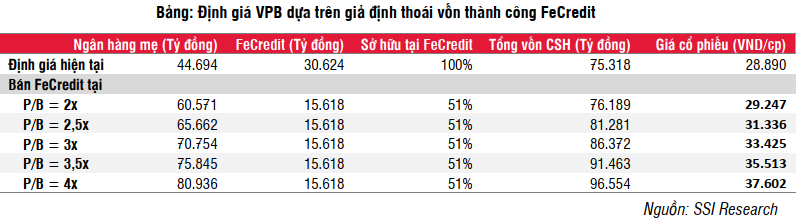

Chúng tôi ước tính kết quả kinh doanh ngân hàng mẹ năm 2020 tốt hơn dự báo trước đây dựa trên kỳ vọng tăng trưởng tín dụng cao hơn và khả năng mở rộng NIM, chúng tôi áp dụng PB mục tiêu là 1,25 lần (so với 1,20 lần ở báo cáo trước) với ROE ước tính là 18,5%. Đối với FeCredit, chúng tôi áp dụng phương pháp định giá thu nhập còn lại và phương pháp PB cho kết quả PB tương ứng là 1,83x. Trên cơ sở hợp nhất, giá mục tiêu cho năm 2020 và 2021 đối với VPB là 28.900 đồng và 33.200 đồng. Do giá cổ phiếu đã tăng đáng kể kể từ báo cáo trước đó của chúng tôi (+42%) và thấp hơn 2,1% so với giá mục tiêu năm 2020, chúng tôi điều chỉnh khuyến nghị thành PHÙ HỢP THỊ TRƯỜNG. Dự báo và định giá kể trên chưa tính đến bất kỳ tác động liên quan đến việc bán FeCredit trong tương lai. Giả sử việc bán FeCredit sẽ thực hiện ở mức PB từ 2 đến 4x, giá mục tiêu của VPB có thể cao hơn khoảng 1-30% so với giá mục tiêu hiện tại của chúng tôi.

Yếu tố tác động tăng đến cổ phiếu: IPO FeCredit thành công; phát hành cổ phiếu cho các đối tác chiến lược

Rủi ro giảm giá: tỷ lệ nợ xấu tăng đột biến; NHNN cấp hạn mức tăng trưởng tín dụng thấp hơn dự kiến.

![]()

Thu nhập lãi ròng tăng 19,3% YoY nhờ tăng trưởng tín dụng tốt và chênh lệch lãi suất tăng

Tăng trưởng tín dụng và huy động vào cuối năm đạt 18,8% YTD và 23,9% YTD. NIM tăng 12 bps YoY lên 4,65% vào năm 2019, mặc dù LDR thuần đã giảm xuống 88,5% (từ 92% vào năm 2018). NIM tăng chủ yếu nhờ lợi suất tài sản tốt hơn, khi lợi suất tài sản sinh lãi tăng 66 bps – trong khi chi phí vốn tăng 52 bps. Xu hướng này đã diễn ra từ Q3, do các yếu tố sau:

- Tỷ lệ tiền gửi tại Ngân hàng Nhà nước trên tổng tài sản giảm từ 3,8% (10 nghìn tỷ đồng) trong năm 2018 xuống chỉ còn 0,9% (3 nghìn tỷ đồng) vào năm 2019. Loại tài sản này có lãi suất thấp dưới 1% mỗi năm. Ngoài ra, ngân hàng phân bổ nhiều hơn vào trái phiếu và cho vay, với lợi suất trung bình khoảng 6,3% và 12,6%.

- Điều chỉnh lại cơ cấu cho vay theo lĩnh vực. Do hạn mức tín dụng hạn chế, ngân hàng mẹ ưu tiên giải ngân vào những khoản vay có lãi suất tốt hơn. Cụ thể, cho vay thẻ tín dụng tăng vọt 65,5% trong năm đạt 11,3 nghìn tỷ đồng, chiếm khoảng 12,5% tổng dư nợ cho vay của ngân hàng. Chúng tôi cũng nhận thấy dư nợ cho vay mua nhà tăng thêm 7.479 tỷ đồng (+ 37,7%) trong năm 2019, trong đó phần lớn phát sinh trong Q3 (2.869 tỷ đồng) và Q4 (2.745 tỷ đồng). Ban lãnh đạo ngân hàng cho biết, kết quả này đến từ nhiều dự án cũng như cho vay mua nhà ở thị trường thứ cấp. Các khoản cho vay mua nhà trên thị trường thứ cấp chiếm khoảng 30% tổng dư nợ cho vay mua nhà của VPB.

Bên cạnh cho vay mua nhà, các lĩnh vực đóng góp lớn vào tăng trưởng tín dụng là cho vay hộ gia đình (+5,9 nghìn tỷ đồng hoặc +13,3% YoY); kinh doanh, sửa chữa xe máy & hàng tiêu dùng (+4,9 nghìn tỷ đồng hoặc +19,9% YoY), và bất động sản & xây dựng (+3,2 nghìn tỷ đồng hoặc + 8,3% YoY).

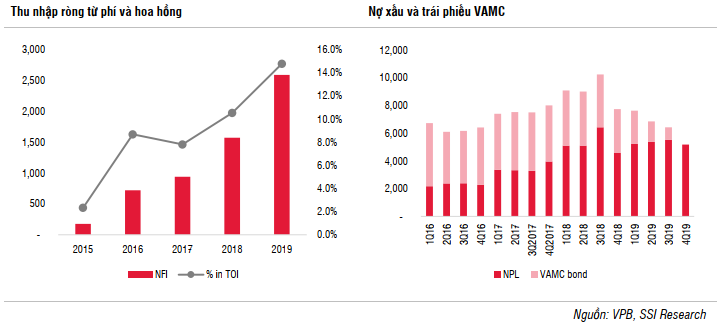

Thu nhập ròng từ phí tăng trưởng mạnh mẽ đạt + 64,8% YoY, vượt dự báo của chúng tôi, với mức tăng bất ngờ 93,7% trong Q4/2019. Thu nhập từ phí của ngân hàng mẹ bao gồm các dịch vụ thanh toán (24%), hoa hồng bảo hiểm (23%), dịch vụ thẻ tín dụng (28%) và các dịch vụ khác. Tất cả các mảng này đều có mức tăng trưởng vượt trội trong năm 2019 là +46,2% YoY, +41,3% YoY, +36,4% YoY và +62,9% YoY. Đà tăng trưởng tiếp tục đẩy mạnh trong Q4, với doanh thu từ dịch vụ bảo hiểm và phát hành UPAS L/C. Tỷ trọng thu nhập ròng từ phí trong TOI đã tăng lên 14,8% trong năm 2019, từ mức chỉ 2,3% trong năm 2015.

Chất lượng tài sản cải thiện trong năm 2019, trong đó tổng giá trị nợ xấu và trái phiếu VAMC giảm xuống từ 7,7 nghìn tỷ đồng (4,52%) vào đầu năm xuống còn 5,2 nghìn tỷ đồng (2,69%) vào cuối năm. Chúng tôi chỉ có một mối quan ngại nhỏ về chất lượng tài sản, vì lãi dự thu có dấu hiệu tăng trong quý 4 lên 4.452 tỷ đồng (từ 3.269 tỷ đồng vào cuối năm 2018 và 3.996 tỷ đồng vào cuối tháng 9/2019). Xét theo tỷ lệ, tỷ lệ lãi dự thu đã tăng từ 1,94% vào cuối năm 2018 lên 2,26% vào cuối năm 2019. Chúng tôi sẽ tiếp tục theo dõi chặt chẽ xu hướng này.

Cơ cấu huy động cải thiện. Tỷ lệ đòn bẩy (nợ phải trả trên vốn chủ sở hữu) của ngân hàng cải thiện từ 8,0 lần trong năm 2018 lên 7,5 lần vào năm 2019 khi lợi nhuận giữ lại tăng thêm 6,8 nghìn tỷ đồng, giúp CAR (Basel II) của riêng ngân hàng mẹ đạt 10% (so với 9,5% vào năm 2018). Ngoài ra, ngân hàng mẹ đã tăng cường nguồn vốn thông qua phát hành trái phiếu trung và dài hạn lên khoảng 27 nghìn tỷ đồng (+14.5% YoY), do đó giảm tỷ lệ vốn ngắn hạn được sử dụng cho các khoản vay trung và dài hạn xuống 27,9% (so với 33,6% vào năm 2018 và mức trần 37% vào tháng 10/2020 theo quy định hiện hành). Điều này giúp VPB có thể đa dạng hóa nguồn vốn và linh hoạt hơn trong việc huy động vốn (ví dụ như sử dụng nhiều nguồn vốn ngắn hạn trong năm 2020 để tối ưu hóa chênh lệch lãi suất).

FeCredit – Thu từ nợ đã xử lý giảm làm ảnh hưởng đến kết quả chung

Tăng trưởng tín dụng chậm lại do giới hạn về hạn mức tín dụng của cả năm. Tăng trưởng tín dụng của FeCredit đã đạt 13,1% YTD vào cuối quý 3/2019, gần chạm hạn mức 14% do Ngân hàng Nhà nước cấp. Do đó, kết quả kinh doanh Q4 của công ty đã được kỳ vọng trước là sẽ không thuận lợi bằng Q2 và Q3, khi tăng trưởng tín dụng theo quý lần lượt là + 6,7% QoQ và + 3,3% QoQ. Tính đến cuối năm 2019, tổng dư nợ tín dụng của FeCredit đạt 60.594 tỷ đồng (+ 13,7% YTD). Cơ cấu dư nợ cho vay chỉ có thay đổi nhỏ so với cuối 3Q, trong đó cho vay tiền mặt chiếm khoảng 76%, cho vay xe máy 8%, cho vay hàng điện máy 5% và thẻ tín dụng 11%. Do đó, chúng tôi cho rằng tỷ lệ cho vay tiền mặt với tổng dư nợ trên 20 triệu đồng (tính theo Thông tư 18) không có nhiều thay đổi so với lần công bố gần đây nhất vào đầu tháng 12 ở mức 59%.

Tăng chênh lệch lãi suất. NIM của FeCredit đã cải thiện đáng kể thêm +204 bps vào năm 2019, do kiểm soát tốt chi phí huy động, trong khi lãi suất cho vay bình quân đã phục hồi tốt. Chi phí huy động liên tục giảm từ 14% trong năm 2016 xuống còn 10,2% vào năm 2018 và giảm xuống còn 9,7% vào năm 2019. Ngoài xu hướng giảm lãi suất chung, lịch sử tín dụng tốt cũng đã giúp FeCredit huy động được với chi phí cạnh tranh hơn trong thời gian gần đây đặc biệt với các khoản vay nước ngoài. Trong khi đó, lãi suất cho vay trung bình tăng + 121 bps cùng với việc tăng tỷ trọng của các khoản vay thẻ tín dụng trong tổng dư nợ cho vay, từ 7% năm 2018 lên 11% vào năm 2019.

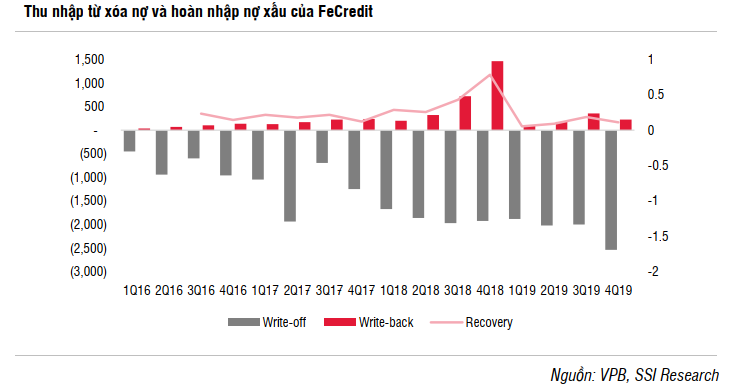

Thu từ nợ xấu đã xử lý giảm ảnh hưởng đến tăng trưởng lợi nhuận của FeCredit. Mặc dù NII đã tăng 29% YoY trong Q4 (lên 4,7 nghìn tỷ đồng) do NIM tăng 234 bps, lợi nhuận trước thuế của FeCredit vẫn giảm -47% YoY. Điều này là do thu từ nợ đã xử lý giảm, từ 1.463 tỷ đồng trong Q4/2018 xuống còn 225 tỷ đồng trong Q4/2019. Lũy kế 12 tháng, thu từ nợ đã xử lý giảm còn 900 tỷ đồng (so với 2,7 nghìn tỷ đồng trong năm 2018) . Trong năm 2018, công ty đã thực hiện thí điểm bán một khoản nợ cho một công ty thu hồi nợ, do đó phát sinh thu nhập bất thường lớn. Từ năm 2019 trở đi, thu nhập từ hoàn nhập nợ xấu trở về mức bình thường.

Chất lượng tài sản giảm nhẹ trong Q4 so với Q2 và Q3. Tỷ lệ nợ xấu trước và sau khi xóa nợ vào cuối quý 4 là 5,97% và 10,17%. Tỷ lệ này trong Q3 và Q2 là 5,61% / 8,92% và 5,35% / 8,82%. Theo ước tính của chúng tôi, các khoản nợ xấu trước khi xóa nợ đã chỉ tăng thêm 275 tỷ đồng trong 9 tháng đầu năm 2019, nhưng đã tăng thêm 579 tỷ đồng trong Q4/2019. Tuy nhiên, do tỷ lệ các khoản vay mà người vay không thanh toán trong lần trả nợ đầu tiên trong vòng 30 ngày sau khi đến hạn thanh toán (FPD30) hầu như không đổi so với các quý trước và ở dưới mức 2%, chúng tôi cho rằng vẫn còn quá sớm để đưa ra kết luận về chất lượng tài sản của công ty thực sự suy giảm.

Cập nhật khác

Sự kiện Novaland. Gần đây, Novaland đã gửi đơn thư giải trình lên Chính phủ xin hỗ trợ tiếp tục triển khai một dự án bị đình trệ ở Bình Khánh, Quận 2, TP. Hồ Chí Minh để giảm các vấn đề về thanh khoản và khả năng thanh toán của công ty. Điều này đã dấy lên những lo ngại liên quan đến các chủ nợ của Novaland có thể chịu rủi ro gia tăng nợ xấu trong tương lai gần. Theo báo cáo tài chính gần nhất của Novaland, nợ vay tại VPB là khoảng 3,8 nghìn tỷ đồng. Tài sản thế chấp cho các khoản vay là cổ phiếu Novaland, khoản đầu tư của Novaland vào công ty con, công ty liên kết và quyền tài sản từ đền bù giải tỏa đất tại Q2. Các khoản vay này hiện đang được phân loại ở Nhóm 1 trong bảng cân đối kế toán của ngân hàng do Novaland vẫn đang trả nợ đúng hạn. Mặc dù chúng tôi cho rằng điều này có thể gây rủi ro cho chất lượng tài sản của VPB, hoặc ảnh hưởng đến hệ số CAR vì hệ số rủi ro áp dụng cho Novaland có thể điều chỉnh tăng để phản ánh rủi ro thanh toán tiềm ẩn, chúng tôi cho rằng tác động từ sự kiện này sẽ chưa phản ánh ngay vào lợi nhuận năm 2020.

Tác động của dịch virus corona. Để hỗ trợ các doanh nghiệp bị ảnh hưởng bởi Covid-19, VPB sẽ hạ lãi suất cho vay khoảng 150 bps nếu doanh nghiệp đáp ứng một số điều kiện nhất định. Theo ngân hàng, tổng dư nợ cho vay ưu đãi sẽ không đáng kể (khoảng 1% tổng dư nợ vay). Tuy nhiên, chúng tôi cho rằng vẫn còn quá sớm để đánh giá tác động chính xác của dịch bệnh này đến lợi nhuận của ngân hàng, cũng như khó có thể dự báo về nhu cầu đối với các sản phẩm tài chính tiêu dùng trong bối cảnh dịch bệnh.

Ước tính lợi nhuận

Năm 2020, chúng tôi ước tính lợi nhuận trước thuế hợp nhất là 12,8 nghìn tỷ đồng (+ 23,6% YoY), trong đó 7,6 nghìn tỷ đồng (+ 30,9% YoY) từ ngân hàng mẹ và 5,1 nghìn tỷ đồng (+14 % YoY) từ FeCredit. Ước tính này dựa trên những giả định sau đây.

Tăng trưởng tín dụng đạt 17% tại ngân hàng mẹ và 12,5% tại FeCredit. Trong báo cáo trước đây, chúng tôi giả định tăng trưởng tổng dư nợ cho vay năm 2020 của ngân hàng mẹ đạt 15%. Tuy nhiên, dựa trên mức tăng trưởng thực tế năm 2019 (+18,8%) và từ việc hoàn thành áp dụng 3 trụ cột của Basel II gần đây, chúng tôi nâng mức giả định lên 17%. Đối với FeCredit, chúng tôi áp dụng mức tăng trưởng tín dụng thận trọng hơn là 12,5% dựa trên ba lý do sau:

i. Công ty vẫn đang trong quá trình tái cấu trúc danh mục sản phẩm của mình.

ii. FeCredit chiếm một nửa quy mô của thị trường tài chính tiêu dùng tại Việt Nam. Chúng tôi nhận thấy Công ty có thể được cấp hạn mức tăng trưởng tín dụng thấp hơn so với các công ty tài chính tiêu dùng có quy mô nhỏ hơn.

iii. Virus Covid-19 có thể ảnh hưởng tiêu cực đến nhu cầu đối các sản phẩm tài chính tiêu dùng.

NIM ước tính tăng 19 bps tại ngân hàng mẹ; giảm -110 bps tại FeCredit

Chúng tôi ước tính NIM của ngân hàng mẹ tăng dựa trên những lý do sau:

i. Áp lực huy động vốn dài hạn giảm dần, vì tỷ lệ vốn ngắn hạn được sử dụng cho các khoản vay trung và dài hạn vào cuối năm 2019 là 27,9% (so với mức trần 37% áp dụng đến tháng 10/2020) ;

ii. Tỷ lệ LDR đạt 72,4% thấp hơn hạn mức quy định. Điều này cũng giúp ngân hàng giảm áp lực huy động tiền gửi. Do đó, chúng tôi giả định tăng trưởng tiền gửi khách hàng năm 2020 là 14% (so với tăng trưởng tín dụng 17%).

iii. Ngân hàng sẽ tiếp tục nỗ lực phát triển phân khúc khách hàng cao cấp và củng cố CASA. Năm 2019, ngân hàng có khoảng 63.000 khách hàng cao cấp và CASA từ nhóm khách hàng này tăng + 46% YoY.

iv. Về phía cho vay, chúng tôi cho rằng tỷ trọng dư nợ thẻ tín dụng trong tổng dư nợ cho vay có thể tiếp tục tăng, làm giảm thiểu tác động từ môi trường lãi suất giảm trong năm 2020 đến lợi suất tài sản trung bình.

Đối với FeCredit, chúng tôi giả định chi phí huy động không đổi và lợi suất cho vay giảm (-110 bps), cụ thể như sau:

- Chi phí huy động: Các nguồn huy động của FeCredit năm 2019 (70,6 nghìn tỷ đồng) bao gồm các khoản vay nước ngoài (23%), các khoản vay trong nước (8%), trái phiếu và chứng chỉ tiền gửi (43%), tiền gửi có kỳ hạn (4%) và vốn chủ sở hữu (18%). Trong đó, lãi suất (trước hedging) của các khoản vay nước ngoài dao động từ 4,9% đến 9%, và đối với trái phiếu và chứng chỉ tiền gửi (với kỳ hạn trên 1 năm) là từ 8,04% đến 11,5%. Điều này dẫn đến chi phí huy động trung bình trong năm 2019 là 9,7%. Năm 2020, chúng tôi cho rằng FeCredit có thể phải phát hành thêm trái phiếu và chứng chỉ tiền gửi (một lựa chọn ít thuận lợi hơn) để tài trợ cho hoạt động của mình, nhưng lợi suất của các công cụ này có thể giảm 30-50 bps. Nói chung, chi phí huy động trung bình ước tính hầu như không đổi so với năm 2019 ở mức khoảng 9,7%.

- Lợi suất cho vay: FeCredit đang cân đối lại danh mục sản phẩm, chuyển trọng tâm mới sang thẻ tín dụng. Mặc dù vậy, các sản phâm cho vay mua xe máy và điện máy vẫn duy trì là những sản phẩm để thu hút khách hàng mới, tạo điều kiện mở rộng dư nợ cho vay sau này. Hiện tại, FeCredit đang phát hành thẻ tín dụng cho những khách hàng vay để mua xe máy và điện máy. Đây là hai sản phẩm có ít lợi nhuận nhất của FeCredit khi cho vay mua xe máy đã đạt điểm bão hòa, còn cho vay mua điện máy chịu cạnh tranh gay gắt. Chúng tôi giả định rằng lợi suất cho vay của hai sản phẩm này sẽ giảm vào năm 2020.

Do đó, NII hợp nhất ước tính 34,5 nghìn tỷ đồng (+ 13% YoY).

Thu nhập ròng từ phí sẽ duy trì đà tăng trưởng. Chúng tôi tin rằng phân khúc khách hàng cao cấp và thẻ tín dụng vẫn sẽ là hai trụ cột để ngân hàng mẹ tiếp tục mở rộng thu nhập từ phí. Trong khi đó, tái cấu trúc sản phẩm trong FeCredit cũng hướng đến cơ cấu tăng thu nhập từ hoạt động dịch vụ. Vì thẻ tín dụng đóng vai trò quan trọng trong tổng dư nợ cho vay, công ty cũng có thể mở rộng đáng kể thu nhập từ phí liên quan đến dịch vụ thẻ tín dụng. Chúng tôi giả định rằng ngân hàng mẹ và FeCredit sẽ tăng trưởng 35% và 50% về thu nhập từ phí và hoa hồng trong năm 2020.

Chúng tôi giả định tỷ lệ CIR ổn định là 33% cho ngân hàng mẹ và 30,5% cho FeCredit. Năm 2019, tổng số nhân viên tại ngân hàng mẹ giảm -6,55%. Do đó, tăng trưởng chi phí nhân viên chỉ còn + 7,48% YoY. Vào năm 2020, chúng tôi cho rằng ngân hàng không còn giảm nhân sự đáng kể và khả năng tăng CIR không còn nhiều. Chi phí hoạt động hợp nhất ước tính đạt 14,15 nghìn tỷ đồng (+ 15% YoY).

Chi phí dự phòng hợp nhất ước tính là 14,2 nghìn tỷ đồng, chỉ tăng 4,1% YoY, do đã tất toán hết trái phiếu VAMC trong năm 2019.

Quan điểm đầu tư

Chúng tôi ước tính kết quả kinh doanh ngân hàng mẹ năm 2020 tốt hơn dự báo trước đây dựa trên kỳ vọng tăng trưởng tín dụng cao hơn và khả năng mở rộng NIM. Do đó, chúng tôi áp dụng PB mục tiêu là 1,25 lần (so với 1,20 lần ở báo cáo trước) với ROE ước tính là 18,5%. Đối với FeCredit, chúng tôi áp dụng phương pháp thu nhập thặng dư và phương pháp PB cho kết quả định giá tương ứng với mức PB là 1,83x. Trên cơ sở hợp nhất, giá mục tiêu cho năm 2020 và 2021 đối với VPB là 28.900 đồng và 33.200 đồng. Do giá cổ phiếu đã tăng đáng kể kể từ báo cáo trước đó của chúng tôi (+42%) và thấp hơn 2,1% so với giá mục tiêu năm 2020, chúng tôi điều chỉnh khuyến nghị thành PHÙ HỢP THỊ TRƯỜNG. Dự báo và định giá kể trên chưa tính đến bất kỳ tác động liên quan đến việc bán FeCredit trong tương lai.

Chúng tôi cũng thực hiện đánh giá tác động của việc bán FeCredit đối với việc định giá. Khi tìm hiểu các thương vụ gần đây trong lĩnh vực tài chính tiêu dùng tại Việt Nam, chúng tôi nhận thấy các công ty tài chính nhỏ được bán cho các đối tác nước ngoài (ví dụ: Huyndai Card đã mua 50% FCCom với giá 42 triệu USD, Shinhan đã mua Prudential FC với giá 150 triệu USD), ở mức tương đương với PB là khoảng 2 lần. Do đó, đối với trường hợp FeCredit – công ty tài chính tiêu dùng lớn nhất tại Việt Nam, chúng tôi kỳ vọng thỏa thuận sẽ thực hiện với PB lớn hơn 2 lần. Do đó, giả sử việc bán FeCredit sẽ được thực hiện theo PB từ 2 lần đến 4 lần, giá mục tiêu cho VPB có thể cao hơn khoảng 1-30% so với giá mục tiêu hiện tại của chúng tôi.

Đồ thị kỹ thuật

– Edward Thorp")