Khuyến nghị: MUA

Giá mục tiêu 1 năm: 160.000 Đồng/cp

Tăng: +34.3%

Giá tại ngày 05/03/2020): 119.100 Đồng/cp

Tổng CTCP Bưu chính Viettel (VTP: UPCOM) tiếp tục đạt tăng trưởng mạnh mẽ về doanh thu và lợi nhuận ròng, duy trì kết quả kinh doanh vượt trội và thành công mặc dù tăng trưởng hai quý cuối năm chậm lại.

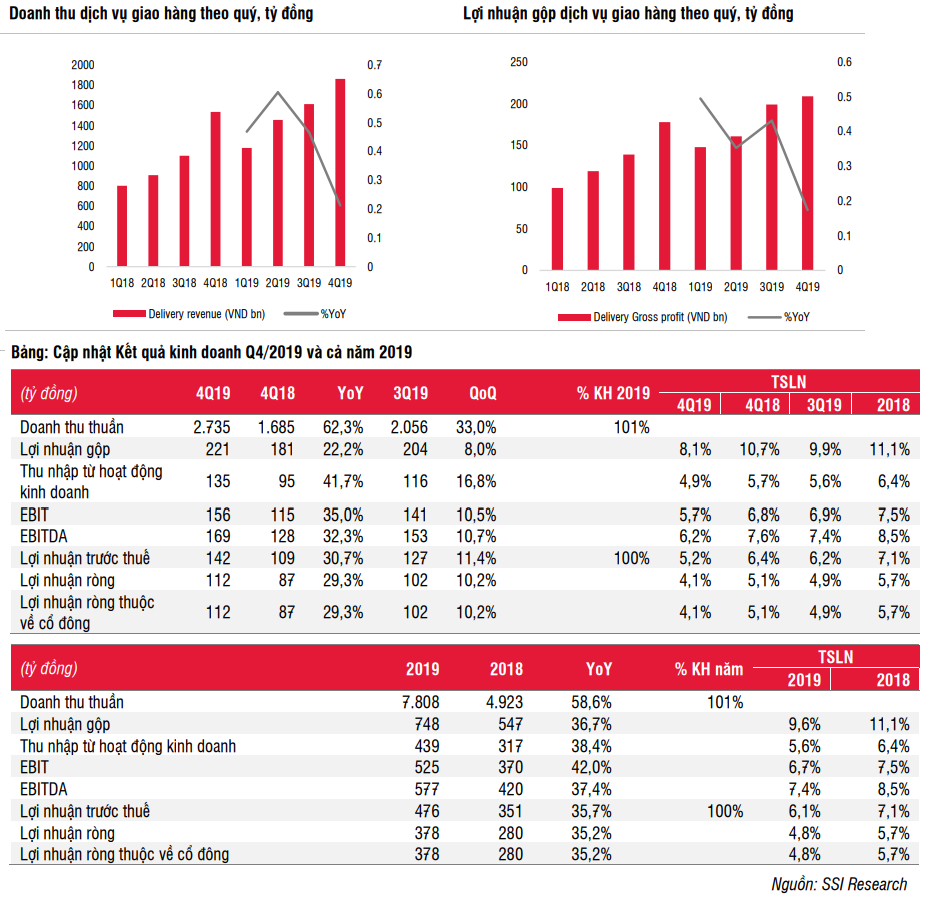

Tổng doanh thu Q4/2019 đạt 2,7 nghìn tỷ đồng, + 62,3% YoY. Trong đó, doanh thu thương mại đạt 871 tỷ đồng (+ 392% YoY), nhưng hầu như không mang lại lợi nhuận ngay cả khi tăng trưởng vượt trội. Chúng tôi chưa tìm hiểu được lý do cụ thể khiến tăng trưởng vượt trội như vậy, nhưng điều này thường do hoạt động bán thẻ di động trả trước, vé máy bay, thiết bị văn phòng,… tại bưu điện của VTP. Chúng tôi muốn tập trung hơn vào doanh thu dịch vụ giao hàng, tăng 21% YoY trong Q4/2019, đạt 1,8 nghìn tỷ đồng, đây là mức cao nhất trong lịch sử. Tăng trưởng 21% doanh thu dịch vụ giao hàng là mức thấp nhất trong năm 2019, như mô tả trong biểu đồ. Chúng tôi cho rằng đây là lý do chính khiến giá cổ phiếu giảm gần đây. Lợi nhuận gộp của dịch vụ giao hàng, cũng tăng 17% YoY trong Q4/2019, đạt 209 tỷ đồng.

Mặc dù vậy, khi xem xét cả năm 2019, doanh thu dịch vụ giao hàng đã thực sự vượt ước tính của chúng tôi. Cụ thể, doanh thu dịch vụ giao hàng năm 2019 đạt 6,1 nghìn tỷ đồng, + 41% YoY, cao hơn ước tính 5,7 nghìn tỷ đồng (+32% YoY) của chúng tôi. Điều này là nhờ tăng trưởng thị trường thương mại điện tử khoảng 20% YoY trong năm 2019, trong đó công ty có thể chiếm thêm được 2% thị phần. Lợi nhuận gộp năm 2019 tăng với tốc độ chậm hơn +34% YoY, do tỷ suất lợi nhuận gộp giảm 60% xuống còn 11,7%, phần lớn do tăng chi phí lao động (+ 40% YoY) và dịch vụ gia công (+82 % YoY). Điều này cũng do kế hoạch tăng lương để giữ chân nhân viên kể từ đầu năm, và tác động ngắn hạn từ việc chuyển đổi mô hình giao hàng chặng cuối (từ sử dụng nhân viên VTP sang thuê tài xế MyGo để giao hàng nội thành). Ban lãnh đạo ước tính tỷ lệ chi phí lao động trên doanh thu giảm theo thời gian (hiện tại là 47% vào cuối năm 2019).

Lợi nhuận trước thuế Q4/2019 đạt 142 tỷ đồng, + 31% YoY, dẫn đến lợi nhuận trước thuế cả năm đạt 476 tỷ đồng, + 35,7% YoY, thấp hơn một chút so với ước tính của chúng tôi là 482 tỷ đồng. Kết quả thấp hơn ước tính là vì chúng tôi không ước tính chi phí lao động tăng ngắn hạn do chuyển đổi từ mô hình giao hàng chặng cuối sang mô hình khác như đã đề cập ở trên. Với kết quả này, VTP đã hoàn thành 100% kế hoạch lợi nhuận trước thuế năm 2019, được phê duyệt bởi ĐHCĐ.

Báo cáo nghiên cứu sâu hơn và thảo luận với ban ban lãnh đạo sẽ được phân tích đầy đủ trong thời gian tới. Hiện tại, chúng tôi duy trì ước tính cho năm 2020 theo báo cáo trước đó và duy trì khuyến nghị MUA cho VTP, dựa trên giá mục tiêu năm 2020 là 160.000 đồng/ cổ phiếu (tăng 34.3% so với giá hiện tại), PE mục tiêu 2020 là 20 lần.

Đồ thị kỹ thuật

Nguồn SSI, Chứng+

– Edward Thorp")