Dòng tiền tháo chạy khỏi các tài sản đầu tư để tìm kiếm thanh khoản

- Trong suốt năm 2019, quan hệ thương mại Mỹ – Trung và các động thái của Cục dự trữ Liên bang Mỹ luôn là tâm điểm thị trường. Kể từ tháng 10/2019, các thị trường cổ phiếu đã có dòng vốn vào sau quyết định hạ lãi suất lần thứ 3 trong năm của FED và các bước tiến khả quan trong quan hệ thương mại Mỹ-Trung. Giới đầu tư toàn cầu bước vào 2020 với tâm lý tương đối lạc quan, không ai có thể hình dung được những gì chúng ta đang phải đối mặt thời điểm hiện tại.

- Đại dịch Covid-19 nhanh chóng trở thành đại dịch khiến Chính phủ cá nước phải áp đặt các biện pháp ngặt nghèo để kiểm soát dịch… Các thường ngày tê liệt khiến nền kinh tế toàn cầu đối mặt với rủi ro chưa từng có tiền lệ. Bóng đen suy thoái bao trùm và có thể còn tồi tệ hơn cả đợt khủng hoảng tài chính 2009.

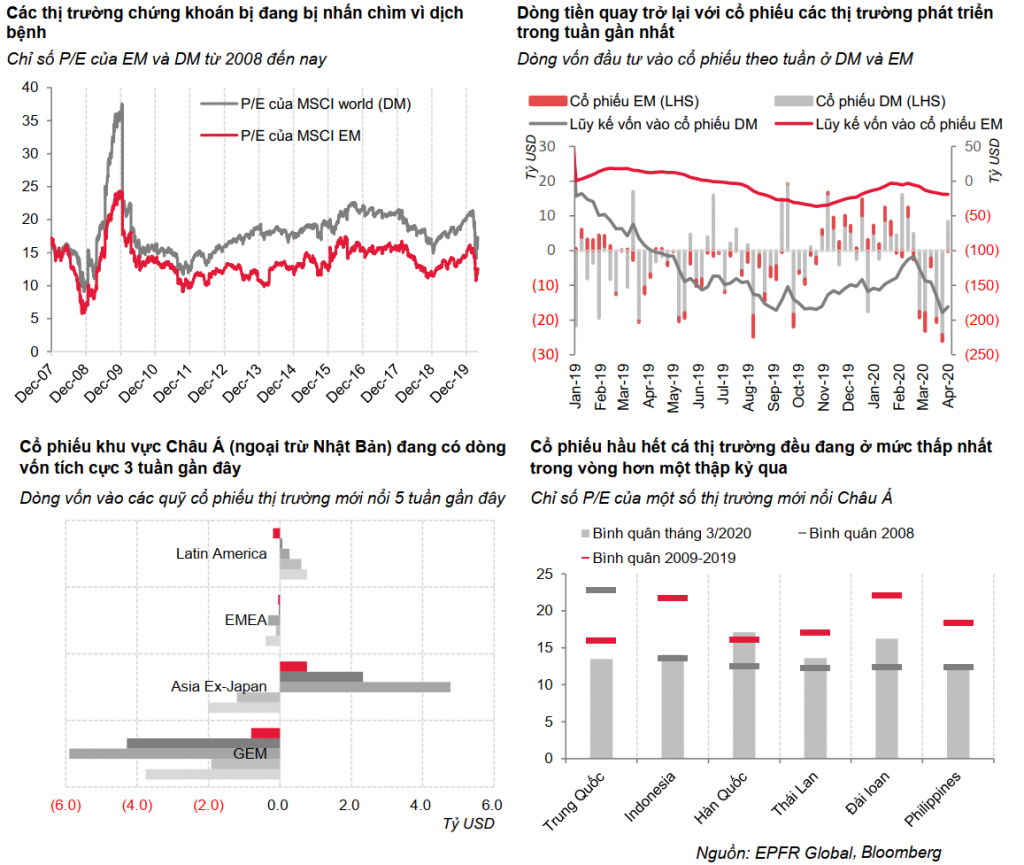

- Kể từ đầu tháng 3, khi dịch bệnh bắt đầu bùng phát mạnh bên ngoài lãnh thổ Trung Quốc, dòng tiền đã tháo chạy khỏi cổ phiếu và trái phiếu. Phải mất 4 tháng từ tháng 11/2019 đến 2/2020, các quỹ đầu tư cổ phiếu trên toàn cầu mới có inflow 107 tỷ USD nhưng chỉ trong tháng 3, các quỹ này đã bị rút 75 tỷ USD. Trong khi đó, các quỹ đầu tư trái phiếu chứng khiến đợt rút vốn mạnh đầu tiên kể từ đầu 2019, tổng cộng đã có 284 tỷ USD rút khỏi trái phiếu ở khắp các thị trường kể từ đầu tháng 3 đến nay, nhiều nhất là ở thị trường Mỹ.

- FED đã mua vào tới 875 tỷ USD trái phiếu chính phủ, đẩy lượng tài sản nắm giữ từ 4.000 tỷ USD lên 5.700 tỷ USD chỉ trong 1 tháng qua. Lợi tức trái phiếu chính phủ Mỹ vì vậy sụt giảm mạnh, thậm chí có thời điểm lợi tức TPCP kỳ hạn 3 tháng chuyển âm. Đây là một nguyên nhân khiến các nhà đầu tư bán ra và rút vốn khỏi trái phiếu khi giá ở vùng đỉnh lịch sử.

- Dòng tiền toàn cầu dịch chuyển mạnh vào các quỹ tiền tệ tại Mỹ chuyên đầu tư các tài sản ngắn hạn thanh khoản cao như USD, TPCP Mỹ kỳ hạn ngắn. Trong vòng 5 tuần trở lại đây, các quỹ tiền tệ tại Mỹ có inflow tới 727 tỷ USD, cao hơn tổng inflow vào các quỹ tiền tệ (723 tỷ USD). Đồng USD đã trở thành tài sản an toàn hàng đầu trong bối cảnh rủi ro suy thoái gia tăng. Chỉ số DXY có thời điểm tăng mạnh lên gần 103 – mức đỉnh của 4 năm.

Các thị trường chứng khoán có khả năng bật tăng mạnh sau khi dịch bệnh được khống chế, thị trường Châu Á vẫn có sức hấp dẫn đối với dòng vốn vào các thị trường mới nổi

- Dịch bệnh khiến cho thị trường chứng khoán toàn cầu sụt giảm mạnh nhưng cũng kích hoạt làn sóng nới lỏng tiền tệ và tài khóa với quy mô chưa từng có. FED giảm khẩn cấp lãi suất cơ bản trong tháng 3, mức giảm tổng cộng 150bps; giảm tỷ lệ DTBB xuống 0%, kích hoạt một loạt công cụ hỗ trợ thanh khoản, nới lỏng định lượng không giới hạn… Chính phủ Mỹ cũng đưa ra gói cứu trợ tới 2.000 tỷ USD – tương đương 10% GDP. Liều thuốc kích thích nền kinh tế cực mạnh cùng với mức giảm sâu hơn 20% kể từ đỉnh vào giữa tháng 2 đã chặn bớt dòng outflow, cổ phiếu Mỹ đã ghi nhận 4,8 tỷ USD inflow sau khi bị rút ròng tổng cộng 45.5 tỷ USD trong liên tiếp 6 tuần.

- Cùng với Mỹ, hơn 60 NHTW các nước đều đã giảm lãi suất trong tháng 3, có một số NHTW còn giảm 2 đến 3 lần trong tháng như Úc, Anh, Canada, Hồng Kông… Quy mô các chương trình nới lỏng định lượng và gói cứu trợ của các nước lớn đã bỏ xa đợt suy thoái do khủng hoảng tài chính năm 2008. Đây là một bước đệm quan trọng để giảm sốc và tạo đà cho kinh tế cũng như chứng khoán hồi phuc, tương tự giai đoạn 2009 khi FED giảm lãi suất về gần 0.

- Các thị trường mới nổi ghi nhận tuần rút ròng thứ 7 nhưng quy mô rút ròng đã thu hẹp, từ mức bình quân 2 tỷ USD/tuần xuống chỉ còn 290 triệu USD trong tuần cuối tháng 3. Các thị trường Mỹ Latinh có tuần rút ròng lớn nhất trong 6 tháng do sự đảo chiều tại Brazil. Số người nhiễm Covid-19 ở nước này tăng mạnh từ 2.000 lên 18.000 chỉ trong 2 tuần đã làm lu mờ những kỳ vọng từ chương trình cải cách của Tổng thống Jair Bolsonaro.

- Nhờ kiểm soát được dịch bệnh từ đầu tháng 3, thị trường cổ phiếu Trung Quốc đã có infow trong 3 tuần gần đây (8.6 tỷ USD). Dòng tiền cũng trở về các thị trường kiểm soát được dịch bệnh khác như Hàn Quốc, Đài Loan nhưng không ổn định.

- Các thị trường mới nổi khu vực Châu Á lại có inflow tuần thứ 3 liên tiếp với các quỹ tại Trung Quốc và nhóm quỹ đầu tư toàn khu vực dẫn dắt. Hiện tại, chỉ số P/E của các thị trường như Trung Quốc, Đài Loan, Thái Lan, Indonesia, Philippines đều ở mức thấp hơn nhiều so với P/E bình quân giai đoạn 2009-2019, sát về mức P/E bình quân của năm khủng hoảng tài chính 2008.

Áp lực với các thị trường cận biên là rất lớn và Việt Nam không phải là ngoại lệ

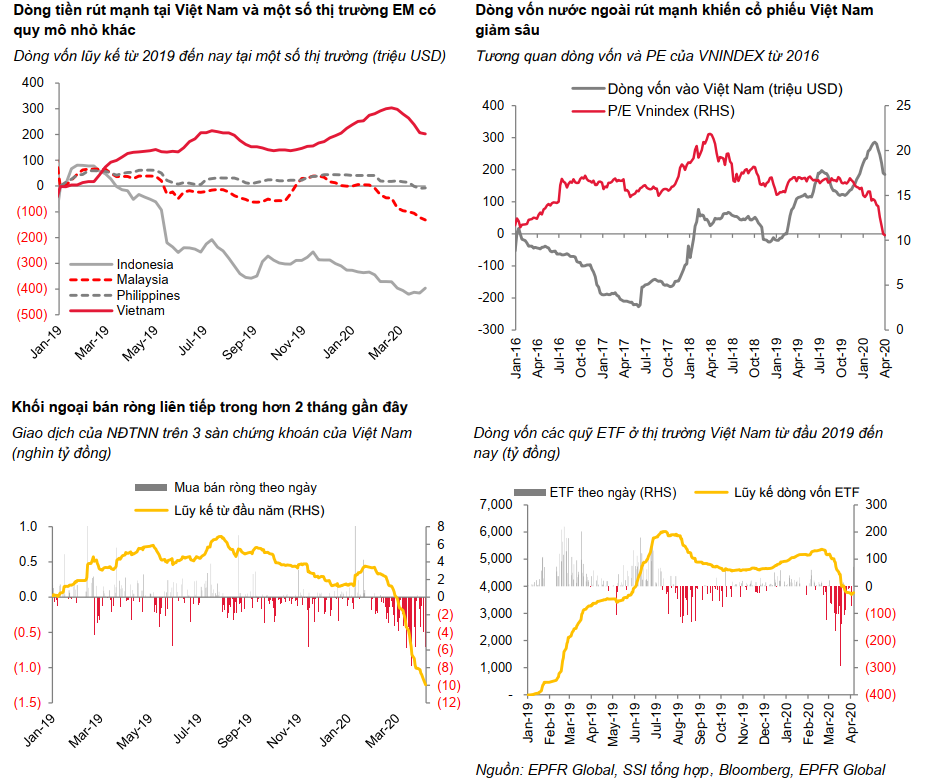

- Trong bối cảnh rủi ro gia tăng và bóng đen suy thoái bao trùm, các thị trường cận biên sẽ là đối tượng đầu tiên bị xem xét rút vốn. Việt Nam là thị trường cận biên có tỷ trọng cao nhất trong chỉ số MSCI Frotier Index sau khi Kuwait được nâng hạng lên thị trường mới nổi vào tháng 11 tới. Thị trường Việt Nam đã ghi nhận outflow tổng cộng 101 triệu USD trong 6 tuần gần đây, chấm dứt chuỗi inflow 18 tuần với 166 triệu USD trước đó.

- Trên thị trường chứng khoán chứng kiến đợt bán ròng liên tiếp từ đầu tháng 2 đến nay, tổng cộng lên tới gần 14 nghìn tỷ đồng – là đợt bán ròng lớn nhất trong lịch sử. Các quỹ ETF bắt đầu bị rút vốn từ tuần cuối tháng 2 với giá trị ước tính 1.600 tỷ đồng. Dòng vốn ngoại đã gây áp lực khiến Vnindex giảm tới 29% chỉ trong hai tháng 2 và 3/2020.

- Ở vùng giá hiện tại, PE của thị trường chứng khoán Việt Nam là 11.8x, thấp hơn mức trung bình 13.6x của năm 2008 và 14x của giai đoạn 2009-2019. Dẫu vậy, triển vọng tăng trưởng kinh tế và khả năng khống chế dịch bệnh vẫn đang là ẩn số cho việc đánh giá mức độ hấp dẫn của thị trường.

- Với dòng vốn nước ngoài, lãi suất cực thấp và thanh khoản dồi dào là những thuận lợi để quay trở lại tài sản rủi ro, trong đó có thị trường Việt nam. Tuy nhiên, nhưng việc thay đổi cơ bản trong cấu trúc phân bổ tài sản trên phạm vi toàn cầu sẽ khó xảy ra trong một vài tháng thậm chí một vài quý tới. Tất cả vẫn đang phụ thuộc vào khả năng kiểm soát dịch bệnh một biến số phi kinh tế và nằm ngoài khả năng dự báo của các nhà phân tích.

tr

tr

– Edward Thorp")