– Luồng thu nhập công ty sẽ thu về trong tương lai;

– Mức lãi suất chiết khấu luồng thu nhập đó;

– Thời hạn tồn tại dự tính của DN.

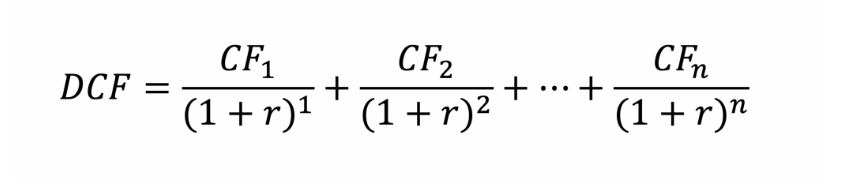

Từ đó, chúng ta có công thức tổng quát:

Trong đó:

DCF (Discounted Cash Flow) là giá trị hiện tại chiết khấu của dòng tiền trong tương lai (Future Value), hoặc FV điều chỉnh cho sự chậm trễ trong việc nhận được dòng tiền. Ở đây DCF tượng trưng cho giá trị của doanh nghiệp;

CF là các dòng tiền trong một khoảng thời gian trong tương lai;

rlà tỷ suất chiết khấu, phản ánh mức tỷ suất sinh lời kỳ vọng của nhà đầu tư với mức rủi ro của doanh nghiệp đó;

nlà thời gian tồn tại ước tính của doanh nghiệp (thường bằng dương vô cùng – vì doanh nghiệp được giả định tồn tại mãi mãi)

Từ công thức tổng quát chung trên, phương pháp này có thể áp dụng linh động cho nhiều trường hợp (Chủ yếu là thay đổi dòng tiền chiết khấu), phổ biến là:

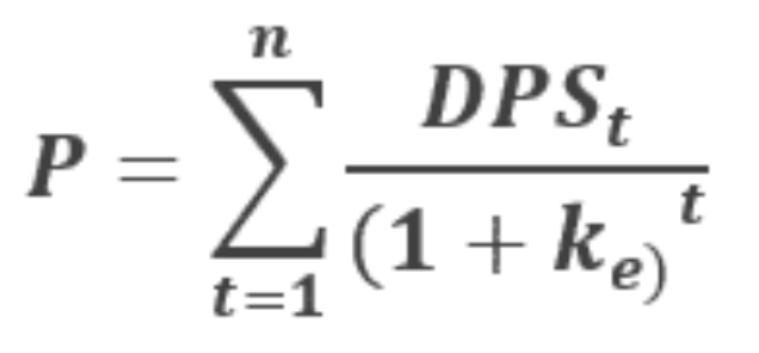

1. Chiết khấu dòng cổ tức (DDM):

Mô hình này dựa vào giá trị phần cổ tức(dividend) mà công ty trả cho nhà đầu tư, vì cổ tức đại diện cho dòng tiền thực tế mà cổ đông nhận được, do đó việc đánh giá giá trị hiện tại của các dòng tiền sẽ đưa ra giá trị của công ty đối với cổ đông:

trong đó:

– P (Price): giá trị của cổ phiếu

– DPS (dividend per share): cổ tức kì vọng trên mỗi cổ phiếu tại thời kỳ t

– ke (cost of equity): chi phí vốn cổ phần, thường được xác định bằng công thức CAPM

Ưu điểm của phương pháp DDM là rất trực diện, phản ánh chính xác lợi ích mà nhà đầu tư nhận được trong tương lai khi đầu tư vào một tài sản tài chính. Tuy nhiên, mô hình này có nhược điểm là không thể sử dụng được trong trường hợp doanh nghiệp không trả cổ tức, hoặc chính sách trả cổ tức không phản ánh khả năng sinh lời từ của doanh nghiệp trong tương lai (ví dụ: doanh nghiệp trong giai đoạn đầu phát triển trả cổ tức thấp do cần lợi nhuận giữ lại để bổ sung vốn nhằm mở rộng kinh doanh).

Do đó, khi doanh nghiệp không trả cổ tức, người ta có thể chiết khấu một loại dòng tiền khác, đó là dòng tiền tự do (free cash flow – FCF).

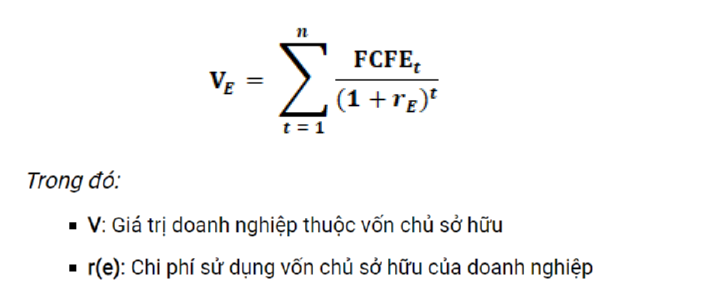

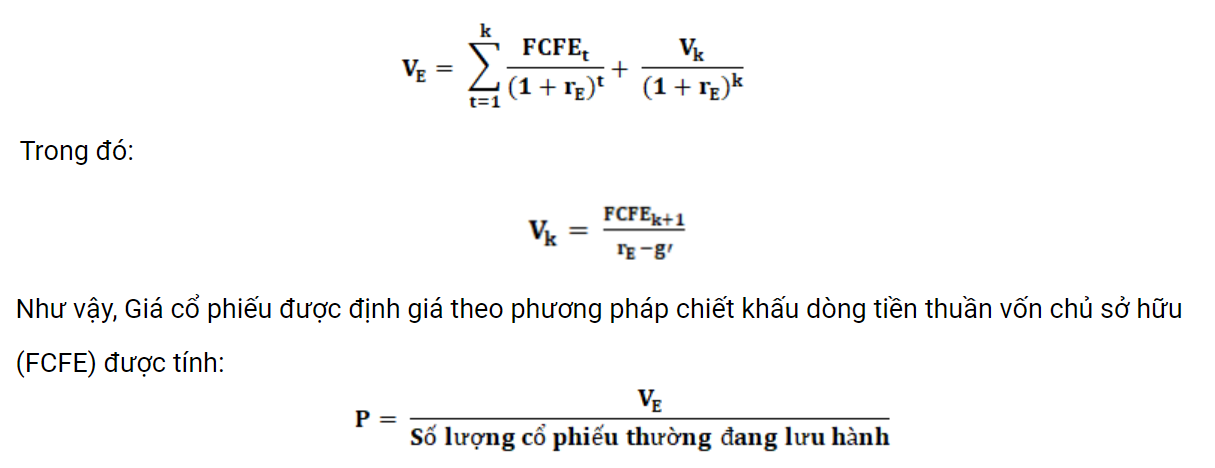

2. Chiết khấu dòng tiền vốn chủ sở hữu (FCFE):

Dòng tiền thuần của chủ sở hữu được xác định theo công thức sau:

FCFE = [NI + Khấu hao + Khoản vốn vay mới] – [Đầu tư mới vào TSCĐ + Thay đổi VLĐ + Trả nợ vay gốc]

Trong đó:

- FCFE: Dòng tiền ròng của chủ sở hữu

- NI: Thu nhập ròng hoặc lợi nhuận ròng

Ý nghĩa của FCFE là gì?

- Dựa trên dòng tiền thuần cho chủ sở hữu (FCFE); nhà đầu tư sẽ xác định giá trị doanh nghiệp của chủ sở hữu bằng cách sử dụng phương pháp chiết khấu dòng tiền. Dĩ nhiên, khi chiết khấu dòng tiền này bạn phải sử dụng chi phí vốn chủ sở hữu.

- Việc xác định FCFE còn để điều chỉnh các chính sách tài chính của doanh nghiệp. Nếu FCFE < 0, có nghĩa là dòng tiền không có dành cho cổ đông. Vậy nên, phần thiếu hụt tiền, một mặt sẽ không chi trả cổ tức, mặt khác sẽ huy động thêm tiền từ phát hành cổ phần mới. Ngược lại, nếu công ty muốn duy trì chính sách cổ tức thì phải điều chỉnh lại chính sách vay nợ; chính sách đầu tư.

- Ngược lại, nếu FCFE > 0, doanh nghiệp có dư tiền để thực hiện việc chi trả cổ tức cho cổ đông. Và căn cứ vào đó để quyết định mức trả cổ tức cho phù hợp. Cũng có thể công ty duy trì chính sách cổ tức như hiện hành mà vẫn còn tiền thì sẽ thực hiện điều chỉnh chính sách vay nợ theo hướng giảm bớt nợ; và thậm chí mua lại cổ phần.

Tính và sử dụng trong định giá chiết khấu dòng tiền cổ phiếu

Giá trị vốn chủ sở hữu của DN được xác định khi chiết khấu dòng tiền vốn chủ sở hữu (sau khi trừ chi phí, thuế, lãi vay và trả lãi gốc) theo chi phí sử dụng vốn; (hoặc lợi suất mong đợi của cổ đông trong DN đó).

Công thức xác định vốn chủ sở hữu Doanh nghiệp

Nhưng để thuận tiện cho việc tính toán, bạn nên sử dụng các giả định để dễ dàng hơn trong việc tính toán và xác định giá trị DN.

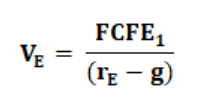

Trường hợp 1: Dòng tiền thuần vốn chủ sở hữu tăng (FCFE) tăng đều theo hằng năm với tốc độ cố định g ( g < r ). Mô hình này phù hợp với DN có tỷ lệ tăng trưởng bằng; hoặc thấp hơn tỷ lệ tăng trưởng kinh tế trên danh nghĩa.

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu sẽ được tính bằng:

Trường hợp 2: Dòng tiền FCFE được ước tính khi giá trị vốn chủ sở hữu được dự đoán tăng nhanh trong giai đoạn đầu. Tuy nhiên ở giai đoạn sau tăng trưởng ổn định; hoặc giảm dần xuống mức tăng ổn định trong cả 2 giai đoạn. Mô hình này được sử dụng hầu hết ở DN có dự kiến lãi trong năm tới có mức tăng trưởng đặc biệt trong 1 khoảng thời gian; tuy nhiên lại quay về mức tăng ổn định. Thế nhưng, nó có điểm yếu trong việc hạn chế tỷ lệ tăng trưởng ổn định. Lí do là vì tỷ lệ này không được vượt quá tỷ lệ tăng trưởng kinh tế.

Khi đó, Giá trị doanh nghiệp thuộc vốn chủ sở hữu được tính bằng:

Lời kết FCFE là gì?

Trên đây là những chia sẻ về khái niệm FCFE là gì; sự khác nhau giữa FCFE và FCFF như thế nào. Và những thông tin hữu ích giúp bạn tính và sử dụng trong định giá chiết khấu dòng tiền cổ phiếu. Việc xác định dòng tiền thuần của chủ sở hữu; và xác định dòng tiền thuần của doanh nghiệp giúp đưa ra cái nhìn tổng thể về chu kỳ sống của công ty. Từ đó có những điều chỉnh chính sách tài chính cho phù hợp.

3. Chiết khấu dòng tiền doanh nghiệp (FCFF):

FCFF là viết tắt của Free Cash Flow to the Firm. Đây là đại diện cho dòng tiền dành cho tất cả các nhà đầu tư trong doanh nghiệp (cả nợ và vốn chủ sở hữu).

Dòng tiền thuần của doanh nghiệp đo lường dòng tiền sau thuế tạo ra từ hoạt động kinh doanh của doanh nghiệp; chỉ để phân phối cho chủ sở hữu và chủ nợ. Vậy, các dòng tiền thuộc về chủ sở hữu hoặc chủ nợ phải được tính vào FCFF. Còn dòng tiền không thuộc một trong hai nhóm đối tượng này đều phải được loại bỏ khỏi FCFF.

FCFF được tính theo công thức:

- FCFF = Ngân lưu tự do của vốn chủ sở hữu (FCFE) + Chi phí lãi vay (1 – Thuế suất) + Thanh toán vốn gốc – Phát hành nợ mới + Cổ tức ưu đãi

Hoặc:

- FCFF = EBIT(1 – Thuế suất) + Khấu hao – Chi tiêu đầu tư – ∆Vốn lưu động

Sự khác biệt thực sự duy nhất giữa cả hai là chi phí lãi vay và tác động của chúng đối với thuế. Giả sử một công ty có một số khoản nợ, FCFF của nó sẽ cao hơn FCFE tính theo chi phí sau thuế của số nợ.

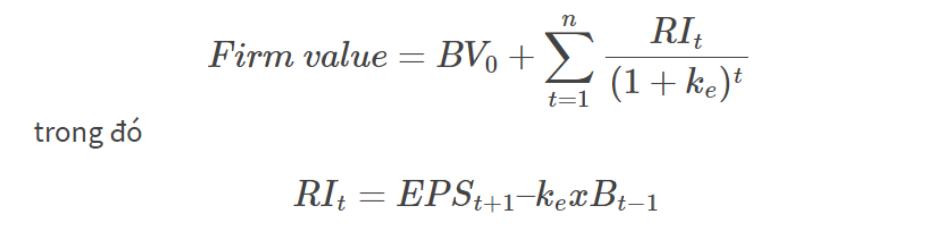

4. Chiết khấu lợi nhuận thặng dư (RI):

Lợi nhuận trên sổ sách kế toán chỉ mới bao gồm chi phí nợ (ví dụ: chi phí lãi vay), nhưng chưa phản ánh chi phí vốn chủ sở hữu. Do đó, dưới góc nhìn của cổ đông, lợi nhuận sổ sách đã bị đội lên. Thu nhập thặng dư (residual income) là khoản chênh lệch giữa lợi nhuận trên sổ sách của doanh nghiệp và mức lợi tức yêu cầu của nhà đầu tư.

Giá trị doanh nghiệp được xác định giá bằng giá trị vốn chủ sở hữu (giá trị sổ sách – book value) năm hiện tại cộng với tổng các thu nhập thặng dư.

Công thức tổng quát:

Ưu điểm của phương pháp này là áp dụng được ngay cả khi FCFE, FCFF âm, và giá trị sổ sách rất ít khi âm nên thường là luôn xác định được. Ngoài ra, phương pháp này đã bao gồm giá trị sổ sách hiện tại (đã biết và không cần dự đoán), và giá trị này thường đã phản ánh phần lớn giá trị nội tại của doanh nghiệp. Tuy nhiên, nhược điểm là nó phụ thuộc nhiều vào chất lượng báo cáo tài chính cũng như các chính sách kế toán của doanh nghiệp.

Ưu điểm của phương pháp này là áp dụng được ngay cả khi FCFE, FCFF âm, và giá trị sổ sách rất ít khi âm nên thường là luôn xác định được. Ngoài ra, phương pháp này đã bao gồm giá trị sổ sách hiện tại (đã biết và không cần dự đoán), và giá trị này thường đã phản ánh phần lớn giá trị nội tại của doanh nghiệp. Tuy nhiên, nhược điểm là nó phụ thuộc nhiều vào chất lượng báo cáo tài chính cũng như các chính sách kế toán của doanh nghiệp.

Trên thực tế, việc ước tính các biến trong những mô hình trên khá khó khăn, đặc biệt là chi phí sử dụng vốn. Hơn nữa, việc dự đoán dòng tiền trong tương lai của một doanh nghiệp cũng đi kèm với những sai số có thể ảnh hưởng lớn đến giá trị cổ phiếu. Ngoài ra, khi ước tính giá trị doanh nghiệp, tăng trưởng (growth) là một yếu tố rất quan trọng mà các công thức ở trên chưa xét đến. Các mô hình định giá cổ phiếu có tính đến tăng trưởng điển hình là mô hình tăng trưởng Gordon, hay mô hình tăng trưởng hai giai đoạn…

– Edward Thorp")